作成日:2025年6月30日|更新日:2026年7月31日

FLOATING WIND

日本の浮体式洋上風力パイプラインは、プラットフォーム選択においてセミサブ型(半潜水式)に収束しています。2026年初頭に五島市沖16.8MWプロジェクトが完工し、NEDOのGIファンドフェーズ2デモが2029年稼働を目指して進行中の今、日本の産業界は特定のプラットフォーム技術へのコミットメントを事実上確定させました。ClassNK FOWT01が定める4タイプ(セミサブ型、スパー型=浮力柱型、TLP型=張力係留型、バージ型)のうち、日本の造船所で量産対応可能で、国内港湾インフラで組立・据付ができ、プロジェクトレンダーが現在のリスク許容度の範囲でファイナンスできるのはセミサブ型のみです。本記事では、各タイプの設計原理と工学的トレードオフを整理し、日本のパイプラインが示す戦略的含意を解説します。

👉 浮体式洋上風力の完全ガイド:市場・コスト・制度・事業性を構造で読み解く

→

Execution Reality

→

Bankability Test

ClassNK FOWT01が認定するセミサブ型・スパー型・TLP型・バージ型の4タイプのうち、日本のパイプラインはセミサブ型に収束しています。水深適合性・造船インフラ対応・据付船可用性・ファイナンス適格性の4条件をすべて満たすのは、現状セミサブ型のみです。

英国TLBの委託で行われた評価では、浮体式117件を追跡したうえで、商用規模(出力100MW以上のウインドファーム=同社の定義するTRL8以上)に達したものは世界に一つもないという結果でした。到達している最高はTRL7です。制約は設計案の不足ではなく、証明された設計の不足です。そしてレンダーが値付けするのは、まさにそこです。

2025年末時点で日本の稼働浮体式洋上風力は5MWにとどまります。五島16.8MW完工(2026年初頭)を経て、NEDOフェーズ2は2029年稼働目標で進行中です。2030年代前半の商用案件のプロジェクトファイナンスには、2027〜2028年頃までの実証データ蓄積が不可欠です。

浮体式プラットフォーム設計が解くべき問題

浮体式洋上風力(Floating Offshore Wind、FOWT)の核心的な工学的課題は、5MW以上の大型風車を水深50m超の沖合に長期間安定して設置し続けることです。着床式(モノパイルやジャケット)が海底に直接固定される構造と根本的に異なり、浮体式は海面上の大きな構造物を動的な海洋環境の中で「浮かせながら固定する」ことが求められます。

設計が解くべき問題は4つに集約されます。

- 静的安定性:重心と浮力中心の関係を制御し、平常時の傾きを許容範囲内に収める

- 動的応答:波浪・風圧・潮流による周期的な外力に対して、発電機構の正常稼働を維持できる揺動抑制を実現する

- 係留保持:漂流せず、かつ設計寿命20年(ClassNK FOWT01基準)にわたって係留索の疲労破断を防ぐ

- 施工性:港湾での建造・組立、設置海域への曳航、海上での据付という各フェーズを、利用可能なインフラ・船舶の範囲内で実施できる

これら4つの要件をどう満たすかが、各プラットフォームタイプの設計哲学の違いに直結します。そして日本市場においては、4番目の「施工性」が他の3条件と同等以上に重要な選択因子となっています。

設計の3つの基礎:安定性・係留・動的応答

静的安定性:重心と浮力の制御

プラットフォームの傾きを受動的に自己修正する力(復元モーメント)は、重心(CG)と浮力中心(CB)の相対的な位置関係で決まります。重心が浮力中心より低いほど復元力は大きくなります。セミサブ型では広い水面積による「ウォータープレーン剛性」で安定性を確保し、スパー型は深い喫水とバラストによって重心を極端に低く保ちます。TLP型とバージ型は、それぞれ係留索の張力と追加のダンピング機構で静的安定性を補完します。

係留システム:カテナリ型と張力型

係留方式は主に2系統です。カテナリ係留は錨チェーンまたはロープが海底に向けてゆるいカーブを描く方式で、動的負荷を吸収しやすい半面、係留域が広くなります。張力係留(TLPで採用)はライザー索を高張力で鉛直に近い角度で固定し、動揺を最小化しますが、設置時に複雑な張力管理が必要です。サイトの水深・波浪スペクトル・漁業区域・航路との関係を総合的に考慮して選択します。

動的応答解析

設計認証(ClassNK FOWT01など)では、風荷重・波浪荷重・潮流力・係留索反力を組み合わせた応答スペクトル解析が求められます。特にプラットフォームの固有振動数と波浪・風力の卓越周波数が一致する「共振」を回避する設計が重要で、これが係留索長・バラスト配置・コラム形状の設計パラメータに直接影響します。欧州の商用浮体式案件(Hywind Tampen等)が蓄積した長期的な動揺データは、こうした解析の精度を高め、最終的にプロジェクトファイナンスのP90エネルギー予測の信頼性に反映されます。

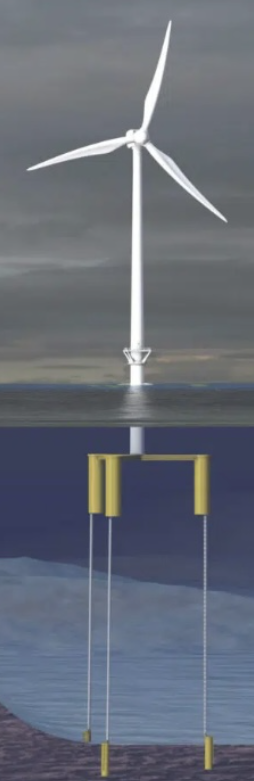

主要4タイプの特徴と日本市場での適合性

セミサブ型(Semi-submersible)

複数の円筒コラムと水中に沈めた水平構造体(ポンツーン)で構成され、広い水面積によってウォータープレーン剛性を確保します。水深50〜300mに適し、15MW超の大型風車にも対応可能です。港湾内で最終組立後に曳航できるため、重量物起重機船(重量物専用HS船)を使わずに据付できます。

日本市場での位置づけ:五島市沖(Goto)の商用実証プロジェクトで国内唯一の採用実績があり、NEDOフェーズ2の秋田沖デモもセミサブ型ベースです。日本の造船所で対応できる唯一のタイプであり、ClassNK・プロジェクトレンダー双方にとって参照可能な実績が最も豊富です。

スパー型(Spar buoy)

直径6〜15m程度の細長い円筒形浮体の下部に大量のバラスト(固体・液体)を充填し、重心を浮力中心よりはるかに低く保つことで優れた安定性を実現します。原理的には水深数千mにも対応可能で、Equinor「Hywind Scotland」(2017年、世界初の商用浮体式洋上風力ファーム)などで商用実績があります。

日本市場での課題:スパー型の据付には、海上で100m超の船体を水面から起立させる「アップエンディング」作業が必要です。この操作に対応できる重量物起重機船は現在日本に常駐していません。技術成熟度は高いものの、日本の港湾・施工インフラでは実施できない工程が前提となっています。

スパー型の据付は、100m超の船体を海上で起立させてから風車をマウントするアップエンディング作業を前提とします。この作業に対応できる重量物起重機船は現在日本に常駐するものが存在しません。技術は成熟していますが、日本の港湾・施工インフラでは実施不可能な工程が含まれており、2030年代前半における国内採用は現実的ではありません。同じ制約は英国でも港湾側に出ており、後述のTLB評価ではスパー型が候補から外れています。

バージ型(Barge)

平底の箱型構造で、既存のドライドックや一般的な造船設備で建造可能です。風車を最終組立状態で曳航でき、SEP船(自己昇降式作業台船)が不要なことがコスト上のメリットです。水深50〜100m程度の比較的浅い海域向けで、岸近くの促進区域との親和性があります。

課題:浮体自体の剛性が低く、長周期の波浪によるピッチング・ローリングが他タイプより大きくなります。動揺を許容範囲内に収めるためのアクティブダンピングや追加バラストが必要で、設計の複雑さとコストが増します。商用規模での採用実績は限られており、レンダー受容性に課題があります。

TLP型(Tension Leg Platform)

海底アンカーから鉛直方向に近い角度でテンドン(張力係留索)を張り、浮体を上方に引っ張る形で固定します。この構造により水平方向の動揺は大きいものの、垂直方向の動揺(ヒーブ)は極めて小さく抑えられます。水深80m超に適し、占有海域面積が小さいため漁業・航行への影響が最小化できます。

日本での動向:大林組が2026年5月、TLP型の支持構造物でClassNKの基本設計承認(AiP)を取得しました。ここでいう「ハイブリッド」は形式の組み合わせではなく、鋼とコンクリートの複合構造を指します。鋼製部材とコンクリート部材を別々に製作し、運んでから現場の組立ヤードで接続できる設計です。ClassNKによれば、鋼・コンクリートのハイブリッド構造を採用したTLP型の支持構造物へのAiP発行は世界初とされます。同社の試算では、鋼製セミサブ型と比べて浮体の建造費を25%削減できる見込みです。また係留索の広がりが小さく、占用する海域を抑えられるため、漁業への影響も小さくしやすいとしています。

実績の浅いプラットフォームコンセプト(大林組TLPハイブリッドを含む)には、純粋なセミサブ型には存在しないレンダー受容ギャップがあります。AiP取得は必要条件ですが十分条件ではなく、プロジェクトファイナンスレンダーはフルスケール設置実績が少なくとも1件あることを求めます。セミサブ型であれば既存の動揺データからP50-P90スプレッドを狭めたDSCR計算(強:≥1.35x、ボーダーライン:1.20〜1.35x)が可能です。TLPハイブリッドが日本で実際に融資対象となるのは、早くとも2030年代前半以降と見るのが現実的です。

4タイプ比較:日本市場での評価軸

| 評価軸 | セミサブ型 | スパー型 | バージ型 | TLP型 |

|---|---|---|---|---|

| 適用水深 | 50〜300m | 100m〜(深海) | 50〜100m | 80m〜 |

| 動揺安定性 | 良好 | 優秀 | 要補完 | 垂直方向優秀 |

| 日本造船所での建造 | ◎ 対応可 | × アップエンディング不可 | ○ 可 | △ AiPのみ |

| 据付船要件 | 曳航船で足りる | 重量物起重機船必須 | 曳航船で足りる | テンドン展張装置要 |

| 商用実績 | Hywind Tampen等・五島 | Hywind Scotland等 | 限定的 | なし(AiPのみ) |

| レンダー受容性 | 高 | 中(日本では低) | 低 | 低(実証前) |

| ClassNK FOWT01対応 | ◎ | ◎ | ○ | △(AiP段階) |

117件を採点した英国の評価:TRL7に届いたのは3件

プラットフォーム選びの比較検討は、ふつう開発事業者の社内で行われ、外には出てきません。2026年6月に英国のTechnology Leadership Board(TLB)の委託でOpenWater Renewablesが公表した評価は、その例外です。一つの物差しで分野全体を採点している点に価値があります。

中身はこうです。2026年2月28日の時点で、同社のデータベースには浮体式117件と、深い海に向けて着床式を作り変えたハイブリッド型6件が登録されていました。これを技術・商業・工事の39項目で採点し、LCOE(均等化発電原価。発電1kWhあたりの生涯コスト)とリスクへの影響度で重みを付けます。想定したのは、スコットランド沖・水深100〜150m・15MW機・750MW・2030〜2035年運開という架空のプロジェクトです。上位に残ったのは15件で、内訳は鋼製8件、コンクリート製6件、両者を組み合わせたハイブリッド1件でした。

注目すべきは順位ではなく成熟度です。OpenWater社はTRL8とTRL9を「出力100MW以上の商用ウインドファーム」に対して定義しています。その定義に照らすと、浮体式でもハイブリッド型でも、TRL8以上に達したものは世界に一つもありません。到達している最高の成熟度はTRL7です。

その下の分布も厚くありません。同社が追跡するコンセプトの大部分はTRL3かTRL4で、数値計算と水槽試験までを終えた段階です。TRL5に進んだものが27件、TRL6以上に到達したのは15件だけです。TRL6は、出力1MW以上の試作機か実証機が洋上で実際に動いていることを求めます。この15件の内訳は、セミサブ型8件、スパー型4件、バージ型2件、TLP型1件でした。なお、北海プロジェクト向けに選ばれた上位15件(こちらは別の15件です)のうち、TRL6かTRL7に達しているのは3件にとどまります。報告書は、FID(最終投資判断)の時点で少なくともTRL7に達したコンセプトを選ぶべきだと勧めています。

この数字の中に、日本が見過ごせない形で登場します。TRL6以上に到達した15件のうち3件は、「ふくしま未来」実証研究プロジェクトで採用されたものでした。JMU製アドバンスト・スパー(TRL7)、三井造船製コンパクト・セミサブ(TRL7)、MHI製V型セミサブ(TRL6)の3件です。そしてこの3件は、いずれもすでに撤去され、開発も終了しています。世界の実証経験のうち相応の部分を日本が持っていた、しかしそれは今は存在しない案件の中にある、ということです。何もない状態とは違いますが、レンダーに示せる実績へつなげるのは、それはそれで難しい位置です。

コストの差も、議論されているほど大きくありません。同じ評価では、コンクリート製バージ型を100とした場合、コンクリート製セミサブ型が100、ハイブリッド支線式タワーが95〜100、鋼製セミサブ型が105〜115という概算でした。幅はおよそ15%です。大きな金額ではありますが、桁が変わるような差ではありません。つまり、どれかが値段だけで勝つ構図にはなっていない、ということです。

もうひとつ、船をめぐる指摘があります。ここは形式によって話が分かれるので、丁寧に見ておきます。報告書が挙げるのは、水深80mを超える海域で風車を建てられる自己昇降式の据付船が現時点で存在しない、という点です。ただしこれはハイブリッド型にかかる制約です。ハイブリッド型とは、浮体式ではなく、モノパイルのように根元を海底に固定したうえで、支線や浮力体を足して深い海域まで伸ばした形式を指します。海底に固定する以上、風車は洋上で建てるほかなく、そこで80mの壁に当たります。設計上は120〜130m、場合によっては200mまで想定していても、実際に建てられる水深がそこで頭打ちになる、ということです。

浮体式はこの壁の外側にいます。港で浮体に風車を載せ、丸ごと曳航して係留につなぐからです。これは浮体式の経済的な存在理由そのものでもあります。同じ水深でも、着床式・ハイブリッド型と浮体式とでは、必要な船がまったく違います。

そのうえで日本の話につながります。国交省が7月に採択した7件は、いずれも浮体式の海上施工方法を確立するための研究で、風車そのものの案件は一件もありません。そして専用の据付船・曳航設備も、この7件には入っていません。英国と日本が別々の調査から、プラットフォームの下の層を指している、という構図です。

👉 浮体式洋上風力の海上施工:国交省が採択した技術開発7件と、まだ埋まらない据付ボトルネック

ただし読み方には注意が必要です。この評価は北海と英国を前提にしています。日本のCAPEX(初期投資額)の絶対値をこれで測ることはできません。日本の着床式CAPEXは約90.8万円/kW(JWPA、2025年11月)で、世界の水準をかなり上回ります。スパー型が候補から外れた理由も「英国に大水深に対応した建設港湾がない」ためで、日本の港湾事情とは別の話です。評価そのものも、OpenWater社が限定的・定性的な業務範囲で示した同社の見解であり、業界の公式な格付けではありません。

日本のプラットフォーム戦略:パイプラインが示す方向

日本の浮体式洋上風力が現実的に展開可能な水深帯(100〜300m)において、セミサブ型は2030年代前半の商用案件に向けて事実上の標準プラットフォームとなっています。この収束は純粋に工学的な評価によるものではなく、制度・インフラ・ファイナンスの3条件が同時に満たされる唯一の選択肢がセミサブ型だったことの帰結です。

プロジェクト開発者にとっての含意は明確です。

- セミサブ型標準化:設計の標準化とモジュール化を進めることで、造船コストの削減とスケジュール予見性の向上を図る。これがDSCR ≥1.35xに向けた最も直接的な経路です。

- スパー型は当面除外:アップエンディング対応の起重機船が国内に整備されるまで、実質的な国内採用は困難です。

- TLPハイブリッドは中長期のオプション:大林組AiPはシグナルとして重要ですが、風車を載せた実海域実証は2028年を目指す段階です。商用案件でレンダーが受け入れられるようになるのは、その実績が積み上がってからになります。

- バージ型は浅水域限定:動揺補完コストを考慮すると、日本の深水EEZ展開には向きません。

👉 日本の洋上風力技術ロードマップ 2026|商用化に向けた技術課題と浮体式の戦略的展望

プラットフォーム選択は設計上の意思決定ではなく、サプライチェーンへのコミットメントです。

日本はプラットフォームの優劣を工学的な抽象論で評価しているわけではありません。構築可能な、またはすでに保有する製造インフラに最適なタイプを選んでいます。セミサブ型が収束点となっているのは、既存の日本の造船所で対応でき、重量物起重機船なしで据付可能で、五島デモと欧州商用実績から動揺データがメーカーと保険会社に蓄積されているからです。

英国TLBの評価は、この見立てを外側から裏付けます。スパー型とTLP型は動揺性能では高く評価されながら、港湾と据付手順を理由に候補から外れました。つまり選択の主戦場は、すでに船舶設計から産業インフラへ移っています。日本が造船所で作れるセミサブ型に実証投資を集中させたのと、結論は同じです。

より深い構造的制約は、プラットフォーム設計だけでは解消できません。日本の浮体式洋上風力のボトルネックは技術ではなく(技術はすでに十分に成熟しています)、据付船の国内確保、大型セミサブ組立に対応した港湾インフラ、係留サプライチェーンの厚み、そして深水サイトの系統接続コストの組み合わせです。日英の二つの評価が、いま同じ「据付」の層を指しています。プラットフォームの設計標準化はコストを下げますが、これらのボトルネックが連動して解消されなければスケールアップは実現しません。これがDeepWindの言う「浮体式洋上風力の同期したボトルネック解消」の核心です。

関連記事

👉 浮体式洋上風力の完全ガイド:市場・コスト・制度・事業性を構造で読み解く

👉 浮体式洋上風力の海上施工:国交省が採択した技術開発7件と、まだ埋まらない据付ボトルネック

👉 日本の洋上風力技術ロードマップ 2026|商用化に向けた技術課題と浮体式の戦略的展望

日本の洋上風力市場に関するウィークリーインテリジェンス。毎週、政策・案件・コスト・技術の動向をコンパクトに整理してお届けします。

日本の浮体式洋上風力は、なぜまだバンカブルでないのか?

同期する供給網ボトルネックをノード別に定量化し、全感度分析とバンカビリティ・ラダーで「何が満たされれば拡大に進めるか」を整理。全数値を自分の前提で再現できる Simulator Professional (β) アクセス同梱。

分析を見る →