作成日:2026年7月9日|更新日:2026年7月9日

COST & COMMERCIAL VIABILITY

英BPが、山形県沖の遊佐洋上風力(450MW)から撤退する検討に入ったと報じられています。遊佐は、2024年12月に選定された第3ラウンドの2区域のひとつです。事業は丸紅が主導する連合が継続する見通しで、BPは「決まったものはない」としており、撤退は「報道ベース・未確定」として扱うべきものです。ただし、見出しの奥にはより長く残る論点があります。遊佐はゼロプレミアム入札で落札されました ― これは第3ラウンドの全勝者に共通する構造で、どの参加者が残り、どこが抜けるかにかかわらず、この構造こそがこうした案件の融資を難しくします。問うべきは「なぜBPが抜けるのか」ではなく、「ゼロプレミアム落札はそもそも融資が付く前提だったのか、そして何がそれを変えうるのか」です。

→

Execution Reality

→

Bankability Test

第3ラウンドは全7陣営が3円/kWhの下限で入札したため、勝者は価格ではなく事業実現性で選ばれました。ゼロプレミアム案件は、補助がほぼ乗らない市場価格やPPA(電力の相対購入契約)価格で収益を得るため、発電事業者が約30年間の価格リスクをほぼ全て負います。

三菱商事は2025年8月に第1ラウンドの3海域から撤退し、いまBPが遊佐から一歩後退したと報じられています。日本の商社と石油メジャーという立場の違う両者ですが、問われている採算の構造は同じで、CAPEXの高止まりがそれをより厳しくします。

DeepWind Simulatorの試算(例示)では、同じ遊佐サイトが市場価格(マーチャント)/FIP前提では「ぎりぎり」ですが、20年のLTDA容量収入では「十分に融資可能」に変わります。ゼロプレミアム案件にその参加を認める制度案は、いまパブリックコメント中です。

遊佐とは何か ― 450MWのゼロプレミアム落札案件

山形県遊佐町沖の遊佐区域は、2024年12月に発表された日本の第3回洋上風力公募(第3ラウンド)で落札された2区域のひとつです。落札したのは丸紅が主導し、関西電力・東京ガス・地元企業が参加する連合で、15MW×30基(シーメンスガメサ製)、合計450MWを計画し、2030年6月の営業運転開始を目指しています。プロジェクトの全体像・スケジュール・CAPEX/OPEXの前提は、山形県遊佐町沖プロジェクトの概要記事で詳しく整理しています。

| プロジェクト / 区域 | 遊佐洋上風力(山形県) |

|---|---|

| 規模 | 450MW(15MW×30基) |

| 公募 | 第3ラウンド・2024年12月選定 |

| 収益の基盤 | FIP・ゼロプレミアム入札(3円/kWh下限) |

| 運開目標 | 2030年6月 |

| 状況 | BP撤退を報道(日経・2026年7月)/連合は継続の見通し |

| 主要な商業的論点 | ゼロプレミアム構造下のマーチャント/PPA価格リスク |

最も重要なのは価格です。第3ラウンドでは7件すべての入札が3円/kWhの下限(許容される最低水準)で並んだため、価格で差がつかず、どれだけ確実に事業をやり切れるかという価格以外の項目で選定が決まりました。つまり遊佐は、1社が背伸びして付けた強気の数字で勝ち取った案件ではありません。ゼロプレミアムは、全員にとっての参加条件でした。

ゼロプレミアムは「価格の勝利」ではなく「融資の課題」

日本のFIP(フィードインプレミアム)制度では、案件の収益は「市場価格+プレミアム」で、プレミアムは固定の基準価格と市場の参照価格の差にあたります。ゼロプレミアム入札は基準価格を参照価格とほぼ同じ水準に置くため、プレミアムはほぼゼロになります。実際には、案件は補助がほとんど乗らない市場価格や相対PPA価格で収益を得ることになり、発電事業者が資産の生涯にわたって価格リスクをほぼ全て負います。この収益の仕組みは、FIT・FIPが洋上風力の収益をどう支えるかの記事で詳しく解説しています。

このリスク配分こそ、レンダー(融資する金融機関)が最も精査する点です。プロジェクトファイナンスは、下振れ時に確実に見込めるキャッシュフロー(P90発電量)に対して融資額を決め、それをDSCR(債務返済カバー率)で検証します。収益が固定の20年オフテイクではなくマーチャントやPPA価格に依存すると、下振れ時のシナリオが広がり、DSCRが下がり、融資可能な借入額が縮みます。そこに鋼材や設備の高止まりが重なると、ゼロプレミアム構造はCAPEX(初期投資)の上振れ・為替・工程の遅れに対する余裕をほとんど残しません。

DeepWind Simulatorで遊佐サイト(450MW・実質2026年円)を試算すると、コストを反映したFIP/マーチャント収益では、最小DSCRが約1.33、単純回収が16年目付近になります ― ボーダーライン(1.20〜1.35倍)の帯に入り、交渉・低レバレッジ・追加のリスク低減があってはじめて融資が付く水準です。これはDeepWindの前提に基づくモデル出力であり、プロジェクト自身の数値ではなく、あくまで参考値です。小数点の正確さではなく方向が要点です ― ゼロプレミアム構造は、個別のリスクが顕在化する前から、融資可能領域の縁ぎりぎりに位置しています。

だからこそ、個別企業よりも日本全体のパターンが重要です。三菱商事は2025年8月に第1ラウンドの3海域から撤退し、いまBPが遊佐から一歩後退したと報じられています。一方は日本の商社、もう一方は世界的に洋上風力を縮小してきた石油メジャーで、動機はまったく異なりうるものです。それでも両案件は、同じ採算の壁の手前で足踏みしています。そこにこそ構造的なシグナルがあります。

試験を変えるもの ― 20年のLTDA容量収入

融資可能性のギャップは固定ではありません。それを最も直接的に変えるのはオフテイク構造で、日本はいままさにその点を意見募集にかけています。政府は、第2・第3ラウンドのゼロプレミアム案件に限り、長期脱炭素電源オークション(LTDA)への参加を認める案を示しています。LTDAは、kWhあたりの電力量収入ではなく、20年間の固定的な容量収入(円/kW/年)を支払う仕組みです。問題がマーチャント価格リスクにある案件にとって、長期の容量収入はこの問題にほぼそのまま効きます ― 収益の変動する部分を契約で固定された収入に置き換えるもので、レンダーが最も慎重に見る下振れリスクを、まさにそこで小さくします。

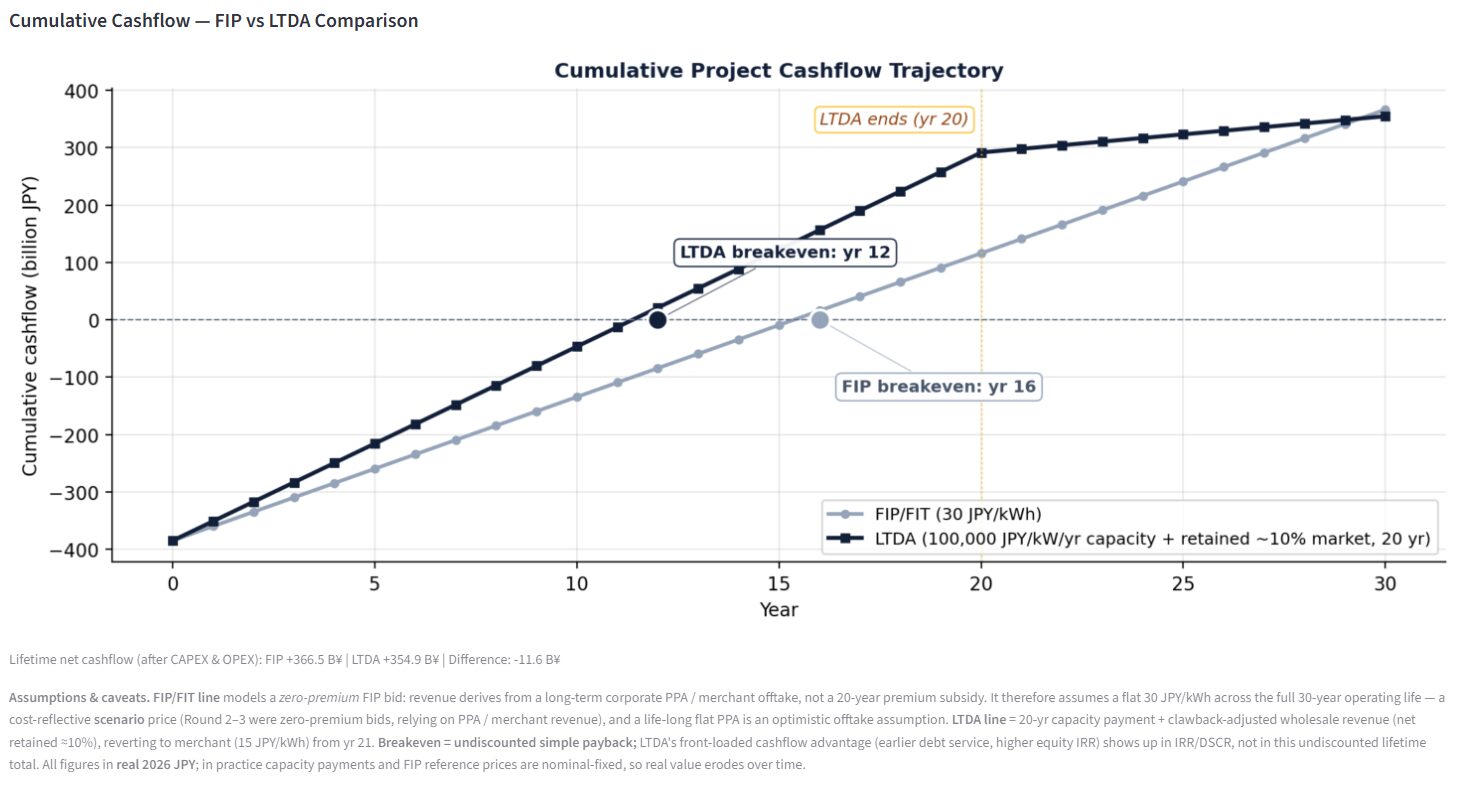

同じ例示の試算がその効果を示します。サイト・タービン・CAPEXを一定に保ち、オフテイクだけを20年のLTDA型容量収入に変えると、最小DSCRは約1.80に上がり、単純回収は12年目付近へ前倒しになります ― ボーダーラインから「十分に融資可能」へ。物理的には何も変わらず、変わったのは収益構造だけです。

図1: 遊佐の累積キャッシュフロー ― FIP vs LTDA

同じサイト・同じCAPEXで、違うのはオフテイク構造だけです。LTDAはキャッシュが前倒しになり回収が早く(約12年目 vs 約16年目)、最小DSCRを約1.33から約1.80へ押し上げます。

出典: DeepWind Viability Simulator(例示・実質2026年円)。プロジェクト固有の予測ではありません。

ゼロプレミアムの第2・第3ラウンド案件に対するLTDAの道は、いまパブリックコメント中の「案」であって確定した制度ではなく、次回オークションの洋上向け上限価格もまだ設定されていません。政策はオフテイクの選択肢を開くことはできますが、それだけで使えるものにはできません ― 上限価格が低すぎれば、制度上は存在しても実務では使えない選択肢になります。融資可能性のギャップが縮まるかどうかは、LTDAが使えること自体よりも、政府が最終的に付ける「上限価格の数字」に左右されます。

BPの撤退報道をどう読むか

ここまでの話は、BPの個別の判断を説明するものではなく、そのつもりもありません。BPは理由を明らかにしておらず、報道は未確定で、世界全体のポートフォリオを見直す大手が動く背景には、特定のサイトとは無関係の事情もありえます。有益な読み方はもっと狭く、そしてより長く残るものです ― ゼロプレミアムで組まれた案件は、落札されたその日から融資可能性の問いを抱えており、その問いはBPが残るか抜けるかには依存しません。これは企業への評価ではなく、構造を見るためのきっかけとして受け取るべきものです ― まして、どの入札がなされるべきだった/べきでなかったという判断ではありません。

オークションに勝つことと、融資可能性の審査を通ることは、別の試験です ― そして日本のゼロプレミアム・ラウンドが決着させたのは、最初の試験だけでした。

第2・第3ラウンドは全員が下限で入札したため、これらのオークションは「実行力」を選んだのであって、「融資可能性」を選んだわけではありません。融資可能性は、後から付いてくるものと前提されていました。BPの遊佐からの一歩後退(報道ベース)は、その前提がいかに重い仮定かを思い出させます ― オークションを勝ちやすくしたのと同じ構造が、案件の融資を難しくしているのです。

次に重要なのはBPの見出しではなく、その背後にある制度の中身です。ゼロプレミアムの第2・第3ラウンド案件が、現実的な条件で20年のLTDA容量収入を得られるようになれば、いま最もリスクにさらされている案件ほど融資可能性のギャップが縮まります。逆に洋上向け上限価格が低すぎれば、選択肢は使われないまま残ります。個別事業者の撤退そのものより、この一点こそが、日本の落札済みパイプラインが実際に建設まで到達できるかを最も左右する要因です。