作成日:2026年1月11日|更新日:2026年6月18日

政策・制度

日本の洋上風力市場は、アジアの中でも比較的整備された政策・制度フレームワークを持っています。長期容量目標、再エネ海域利用法(再生可能エネルギー発電設備の設置に伴う海域の利用の促進に関する法律)による海域利用権、競争入札型の公募制度、FIT(固定価格買取制度)・FIP(フィード・イン・プレミアム)による収益支援——市場参加に必要な制度の骨格は揃っています。

しかしこの市場は同時に、Round 1の案件撤退、繰り返す工程見直し、そして「落札した容量が実際に建設される容量」の間の大きなギャップも生み出してきました。日本の洋上風力フレームワークを正しく読むということは、フレームワークが提供するもの——手続的確実性——と、提供できないもの——実行確実性——を区別することを意味します。

この記事では、国家目標から2026年制度改正までをカバーする8層のフレームワーク構造を解説します。2026年公募ガイドライン改正の詳細については、専用記事をご参照ください:洋上風力公募運用ガイドライン改正(2026年6月):下限価格・事業性評価・工程柔軟化。

→

Execution Reality

→

Bankability Test

日本の制度フレームワークは市場参加のルールを明確化することに優れています——促進区域の指定、公募による事業者選定、収益支援制度の適格条件。しかし、選定された案件が予定工程・想定コスト内で完工される保証は、フレームワークの設計範囲外です。この区別が、あらゆる政策シグナルを読み解くうえで最も重要な分析フレームとなります。

国家目標・再エネ海域利用法・公募設計・FIT/FIP・長期脱炭素電源オークション・EEZ拡張・認証制度・基地港湾ルールのすべてに、同じ構造ロジックが流れています:政府がアクセス条件を定義し、市場参加者が実行リスクを負担する。サプライチェーン・建設コスト・系統接続リスクを政府が肩代わりするレイヤーは、いずれのフレームワーク要素にも存在しません。

2026年3月の促進区域指定ガイドライン改正(事業性評価指標導入・環境アセス集約化・航路離隔形式化)は、デベロッパーの初期負担を実質的に軽減します。しかし、落札後の建設コスト変動・施工船確保・系統接続コストなど、後工程のリスク配分は変わっていません。フレームワーク改正が最も効いている場所と、最もリスクが集中している場所は異なります。

EEZへの法的適用拡大(2026年4月施行)は、浮体式洋上風力の長期展開に必要な前提条件です。しかし、EEZ開発の実現は浮体式プラットフォームのサプライチェーン確立・基地港湾整備・沖合系統接続の経済性に依存しており、法改正だけで解決できる問題ではありません。2030年の供給見通しにEEZ分は実質的に含まれません。

1. 全体構造:政策シグナルとその射程

日本の洋上風力政策は、制度整備を通じた市場参加の条件形成という一貫した構造ロジックに基づいて設計されています。定量的な容量目標の設定、海域利用の法的根拠の整備、そして競争入札による開発権の配分——この3段階は、それぞれ特定の不確実性を低減しつつ、その他のリスクを市場に委ねる設計になっています。

その結果、日本の洋上風力市場は政策不確実性が高い状態から、参加フレームワークが比較的明確な状態へと移行しました。この変化は、国内外のデベロッパー・サプライヤー・金融機関を引きつけるうえで重要な役割を果たしました。ただし、リスクプロファイルが変化したのであって、リスクが消滅したわけではありません。

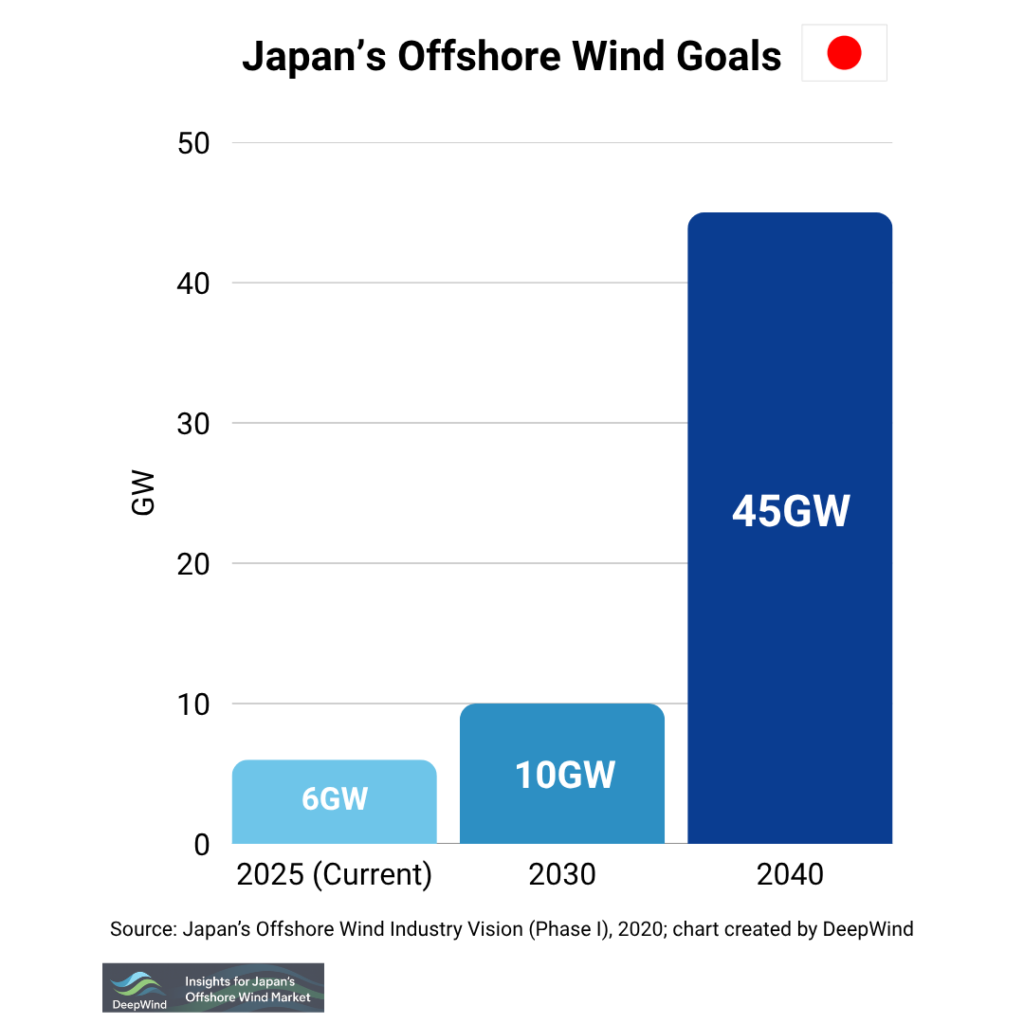

1.1 2030年・2040年目標が市場に送るシグナル

2030年10GW・2040年30〜45GWという容量目標は、政策コミットメントの長期シグナルとして機能しています。出典:METI 第7次エネルギー基本計画、DeepWind分析。

洋上風力の2030年・2040年容量目標は、電源構成への数値貢献にとどまらず、日本がエネルギー転換において洋上風力を中核電源と位置づけるという長期コミットメントを示しています。市場参加者にとってこの目標は、初期参入・サプライチェーンローカライゼーション・長期戦略計画を正当化する投資シグナルとして機能してきました。

ただし、目標のシグナル価値は下流の実行環境と不可分です。Round 1の実績が示したように、目標と実現可能な容量の間に大きなギャップが生じると、政策コミットメントへの信頼性シグナルとしての効果も弱まります。政策追従のためには、目標値と実行実績の両方を読む必要があります。

👉 日本の洋上風力2030年・2040年目標:数字が市場参加者に意味すること

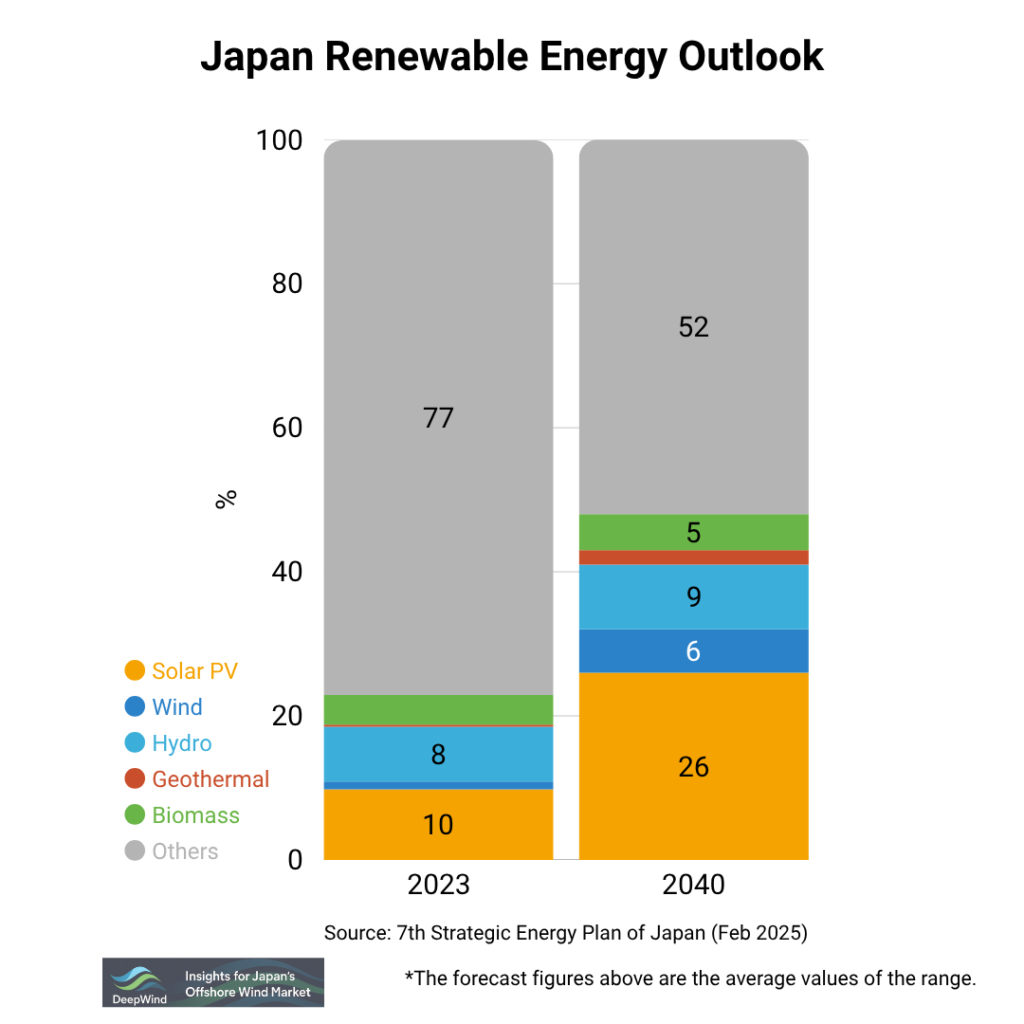

1.2 第7次エネルギー基本計画における洋上風力の位置づけ

第7次エネルギー基本計画における2040年電源構成目標。洋上風力は将来の中核電源として明記されています。出典:METI、DeepWind分析。

第7次エネルギー基本計画において、洋上風力は脱炭素化・エネルギー安全保障・産業競争力の観点から「将来の中核電源」として一貫して位置づけられています。エネルギー基本計画は方向性と優先度を定める上位フレームワークです。コスト上昇・サプライチェーン制約・プロジェクト固有のリスク配分といった実行段階の課題を解決する設計ではありません。

市場参加者にとって、エネルギー基本計画の主な価値は、洋上風力への日本のコミットメントが特定省庁の裁量に依存するものではなく、国家エネルギー戦略に内在化されていることを確認できる点にあります。実行リスクは戦略レベルより下の層に存在します。

👉 第7次エネルギー基本計画解説:洋上風力の位置づけと政策含意

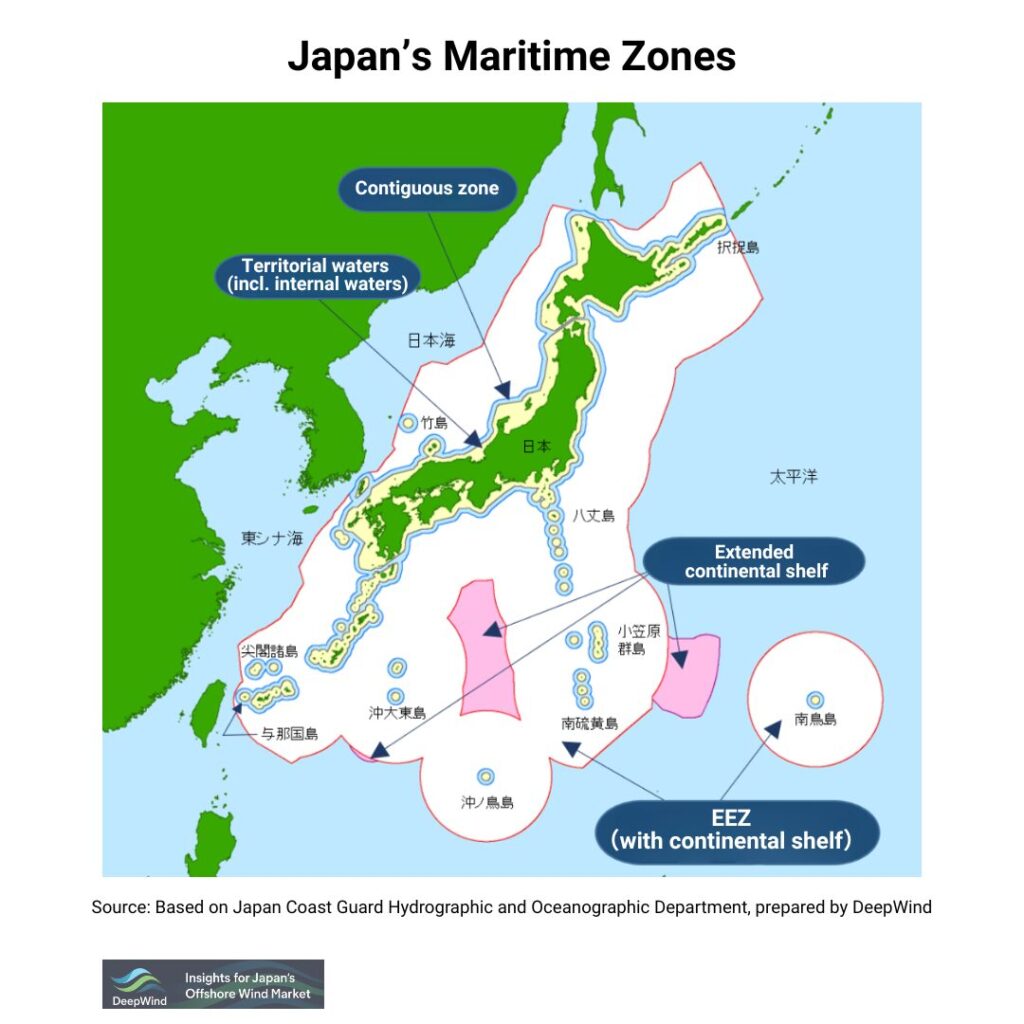

2. 再エネ海域利用法:制度的バックボーンとその射程

日本の洋上風力フレームワークの根幹をなすのが、再エネ海域利用法(再生可能エネルギー発電設備の設置に伴う海域の利用の促進に関する法律)です。この法律は、指定された海域を洋上風力プロジェクトが長期かつ実質的に排他的に使用するための法的根拠を提供します。海域利用権の明確化と選定手続の法定化により、大規模民間投資に必要な長期的予測可能性という法的条件が整備されました。

2.1 設計ロジック:法律が提供するものと止まるところ

設計ロジックは明快です:政府主導の区域準備が立地確保の不確実性を低減し、競争的選定が透明な基準で開発権を配分し、長期占用権が洋上風力プロジェクト典型的な投資時間軸(通常20〜30年)を支えます。海域利用権の定義がないシステムと比較して、市場参加の敷居を大幅に下げる設計です。

重要なのは、この法律の役割がアクセスと手続の確実性の確立にあり、実行確実性にはないことです。促進区域の指定を受けたデベロッパーはアクセスの障壁を越えましたが、プロジェクトがFID(最終投資決定)・建設・竣工に至るかを決定する実行変数のすべてに直面し続けています。

👉 日本の洋上風力法的フレームワーク:再エネ海域利用法の詳細解説

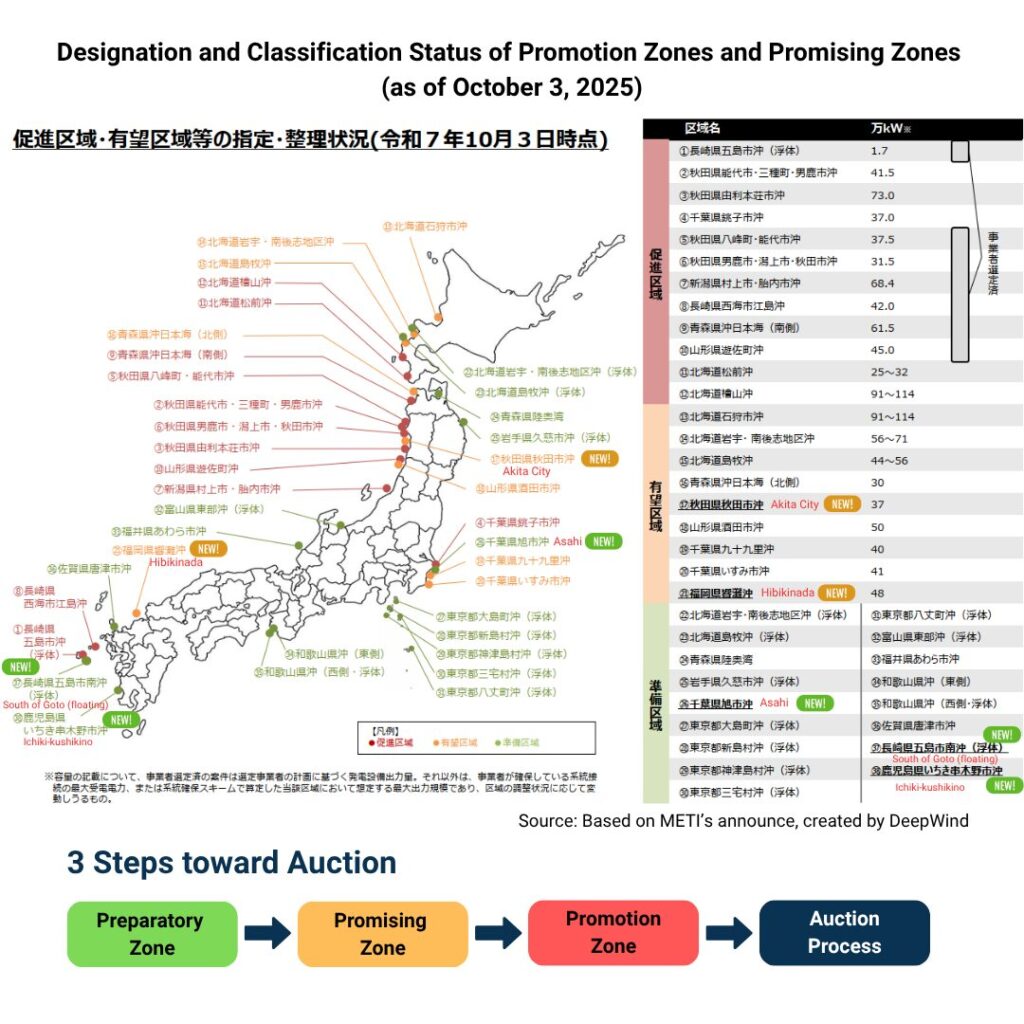

2.2 区域指定:「指定された」ことが市場参加者に意味すること

促進区域・有望区域・準備区域の進捗状況(2025年10月3日時点)。各段階が意味する市場上の含意は、指定件数とは別に分析する必要があります。出典:METI、2025年10月。

再エネ海域利用法のもと、海域は準備区域・有望区域・促進区域という段階を経て公募対象となります。各段階では政府審査・ステークホルダー調整・手続確認が行われます。このプロセスは初期段階の不確実性を低減し、公募対象区域が基本的な事業性条件について評価済みであることを確認する設計です。

市場上の観点からは、促進区域への指定は競争の開始点であり、事業性の保証ではありません。区域が公募対象となった時点で、主要な差別化要素は落札競争力・実現可能性の前提・実行準備度——いずれも指定のみでは決まらない要素——に移行します。風況・系統接続・海上交通との競合といった条件が不利な区域は、指定を受けても商業的に成立しません。

3. 公募制度:開発権配分の設計とその効果

再エネ海域利用法が海域利用の法的基盤を確立したことで、洋上風力プロジェクトは定義された手続を通じて形成できるようになりました。公募制度は開発権をどのように配分するかを決定します——そして競争の設計(何を評価し、どのように点数をつけるか)は、デベロッパーの行動・リスクテイク・落札後の実行計画の安定性に影響を与えます。

3.1 集中管理方式:公募前の政府主導準備の意味

集中管理方式は、日本の公募設計における重要な転換点を示しています。政府側が事前に主要な調査・準備作業(風況調査・環境調査・系統連系調査など)を実施し、標準化された情報セットに基づいて公募を実施することで、初期段階の不確実性を低減し、入札者間の情報格差を縮小することを目的としています。

👉 集中管理方式:日本の洋上風力公募における政府主導準備の意義と限界

3.2 評価基準と採点制度:価格一辺倒ではない競争設計

日本の公募は複数の評価基準——価格だけでなく事業計画・地域貢献・サプライチェーンへのコミットメント・実施能力——を用いて提案を評価します。純粋に価格競争によって入札が決まることを避け、実現可能性と付加価値の観点を事業者選定に組み込む意図があります。

点数方式による評価は、特定時点の計画を比較する手段として機能します。一貫性・準備状況・定義された前提条件のもとでの実行フレームワークを評価します。ただし、洋上風力プロジェクトは長い時間軸にわたって展開し、入札段階では完全に捕捉できない外部要因にさらされます。コスト・供給可用性・建設条件の変化は、入札時評価と建設時の現実のギャップを拡大させる可能性があります。

Round 1後の経験は、高い入札スコアが必ずしも実行パフォーマンスに直結しないことを示しました。この観察が、第6節で解説する評価基準の見直しと制度改正を促した主要な動因のひとつです。

4. 収益フレームワーク:FIT・FIP・長期脱炭素電源オークション

公募設計と並んで、収益の安定性は洋上風力プロジェクトのバンカビリティ(融資可能性)を決定する最重要要因のひとつです。レンダーとエクイティ投資家にとっての核心的な問いは、電力をどのように売れるか——どの程度の確実性で、どの期間にわたって、どの市場エクスポージャープロファイルのもとで——です。これらのパラメータは、プロジェクト経済性だけでなく、レンダーのリスク評価・DSCR算定・投資意思決定にも影響します。

4.1 FITからFIPへ:フレームワーク水準での変化

FITは固定買取価格を保証し、FIPは市場価格に上乗せするプレミアムを提供します。この移行により市場エクスポージャーはデベロッパー側に移転しますが、政府の収益支援は維持されます。出典:METI、DeepWind分析。

日本はFIT(固定価格買取制度)を通じて収益不確実性を低減し、再エネ普及を加速させました。普及拡大とともに政策の焦点は市場統合とコスト規律へと移行し、FIP(フィード・イン・プレミアム:市場価格に加算するプレミアム)が導入されました。FIPは政府支援を維持しながら、デベロッパーに市場価格シグナルへのエクスポージャーを課します。

プロジェクトファイナンスの観点から、FIT→FIP移行は収益の市場価格変動へのエクスポージャーを高めます。FIPのもとでは、実現収益はプレミアム水準と市場価格の両方に依存し、FITの固定価格構造では存在しなかったベーシスリスク要素が生じます。

👉 FIT・FIP:日本の再生可能エネルギー収益支援スキーム詳解

4.2 長期脱炭素電源オークション:補完的な収益メカニズム

長期脱炭素電源オークション(LTDA)は、定義された条件のもとで容量収益を付加することで、低炭素電源への長期投資を支援する設計です。洋上風力プロジェクトにとって、LTDAへの参加はFIP収益基盤に容量支払いを加えることで、長期キャッシュフローの視認性を高める可能性があります。

5. フレームワークの拡張:EEZ・認証・基地港湾・区域選定改正

日本の洋上風力政策・規制上の取り組みは、既存のメカニズムの運用にとどまりません。市場が実行段階に深く入るにつれて、複数の並行トラック——EEZ拡張、認証基準、基地港湾利用ルール、区域選定手続——が整備・拡充されています。それぞれが、プロジェクトの計画・資金調達・実行が可能な条件を形成しており、中核的な法的・公募フレームワークだけでは完全に把握できない形で影響を与えています。

5.1 EEZ拡張:長期的な資源オプション、2030年パイプラインの解ではない

日本のEEZは浮体式技術が必要な深海域を含んでいます。法的アクセス改正は必要条件ですが、近期展開には十分条件ではありません。出典:DeepWind分析。

日本の排他的経済水域(EEZ)への洋上風力開発の拡張は、長期的な開発オプションを広げ、特に浮体式洋上風力において理論上の利用可能容量を増加させます。EEZプロジェクトは一般に、沿岸開発と比較して深い水深(多くの区域で200m超)、浮体式技術への依存度の高さ、長い輸送・系統接続距離という異なる技術・運用前提を持ちます。

このため、EEZ拡張は近期プロジェクトパイプラインへの即効策ではなく、長期的な容量オプションとして位置づけるべきです。EEZ開発を可能にする法改正(2026年4月施行)は必要条件ですが、十分条件ではありません。実際の展開タイムラインは、技術成熟(特に浮体式プラットフォームの国内サプライチェーン構築)・沖合施工のための基地港湾整備・深海サイトの系統接続経済性に依存しており、法的改革だけでは解決できません。

👉 日本の洋上風力技術ロードマップ 2026|商用化に向けた技術課題と浮体式の戦略的展望

5.2 認証制度と規制実務

洋上風力は高度に国際化された産業であり、多くの技術・設計慣行が国際標準(IEC、DNV、ClassNK)に準拠しています。日本では、プロジェクト開発は電気事業法関連規制などの国内法的要件・安全規則・認証プロセスも伴います。これらの要素は、プロジェクト固有の設計および調達戦略への適用方法によって、工程計画と実行計画に影響を与えます。

国際デベロッパーおよびコンポーネントサプライヤーにとって、グローバルな型式認証と日本国内の承認フレームワークの交点を理解することは、重要な実行計画上の課題です。国際認証機器が日本固有の検証ステップなしに直接適用可能という前提で計画したプロジェクトは工程遅延を経験してきました。

5.3 基地港湾利用ルール:インフラの「ソフトウェア層」

洋上風力のための港湾インフラに関する公的議論はこれまで主にハードウェア制約——岸壁延長・水深・地耐力——に焦点を当ててきました。しかしデベロッパーとレンダーがプロジェクトを組成する観点からは、賃貸契約条件の硬直性・原状回復義務・複数港湾同時利用ルール(「ソフトウェア層」)が、物理的な港湾スペックよりも投資判断における実質的な制約となってきました。

2026年1月開催の「洋上風力発電の導入促進に向けた港湾のあり方に関する検討会」第2回において、MLITはこれらの制約を緩和するための5項目の運用改善方針を提示しました:港湾を最初に利用するデベロッパーの契約保証負担の軽減、商業運転開始前の賃料抑制期間の設定、民間資金による港湾改良(地盤補強等)に対する原状回復義務の緩和、隣接基地港湾間の賃料水準の平準化、および複数港湾の協調利用に対応した契約条件の整備です。

ハードウェアの拡張には物理的な時間が必要ですが、ルールの改正はより短いホライゾンで実施できます。政策レベルで基地港湾利用の「ソフトウェア層」が取り上げられ始めたことは、実行段階のボトルネックへのアプローチが変化していることを示しています。

5.4 促進区域指定ガイドライン改正(2026年3月):3つの構造的変更

2026年3月、METI・MLIT・環境省は、2026年4月1日施行の改正再エネ海域利用法への制度的準備として、促進区域指定ガイドラインおよび集中管理方式運用方針の改正案を共同公表しました。改正は区域選定プロセスに3つの構造的変更をもたらします。

第一に、事業性評価指標の導入:風速(NEDO NeoWins、ハブ高さ140mの年平均値)・水深・陸上送電線距離について参照基準値が設定されました。ハードカットオフではありませんが、有望区域スクリーニング段階でこれまで使われてきた「総合的な評価」に対して明示的な基準値を提供します。事業性条件が不利な区域は、以降のラウンドでより高い正当化ハードルに直面します。

第二に、環境影響評価の集約化:環境影響評価の初期段階(スコーピングと方法論)がデベロッパー主導から政府主導に移行します。改正フレームワークのもとでは、環境省が促進区域指定前に海洋環境調査を実施します。これにより、これまで最もコスト負担が大きく不確実性の高かったフェーズのひとつについて、公募前のデベロッパー負担が実質的に軽減されます。

第三に、航路離隔の形式化:候補区域の「有望区域」への指定が、関係する船舶業界団体および事業者の意見を十分に確認したことを明示的に要件とするようになりました。最低離隔距離は定めず、ケースバイケースのステークホルダー調整で決定します。これにより、海上輸送業界が区域進捗に対して、これまで存在しなかった正式な手続上の役割を持ちます。

一連の改正は、区域選定プロセスをより具体的な方向に動かすものです——以前は曖昧だった基準が明示的なベンチマーク・明確な責任分担・構造化されたステークホルダー要件に置き換えられます。デベロッパーにとっては、特定の初期段階の負担が軽減される一方で、パイプライン戦略に反映すべき新たなゲーティング条件が設けられました。

2026年6月のガイドライン改正(下限価格の設定・実現性評価の再重みづけ・工程柔軟化)の詳細については、専用記事をご参照ください:

👉 洋上風力公募運用ガイドライン改正(2026年6月):下限価格・事業性評価・工程柔軟化

6. 案件撤退から制度更新へ:フレームワーク進化の重要マイルストーン

日本の洋上風力フレームワークは静的ではありません——実施経験・市場フィードバック・政治経済的調整を通じて進化します。Round 1の撤退事案は、再エネ海域利用法の制定以来、政策修正の最も重要な単一の触媒でした。Round 1から2026年改正への軌跡を理解することで、現在の政策シグナルを文脈の中で読み解く素地が整います。

6.1 Round 1の撤退:フレームワークが明らかにしたこと

Round 1では、落札後に重大な実施上の課題に直面し、一部の案件が撤退に至りました。これらの事案は、入札時の計画と建設時の現実のギャップ——特に、公募フレームワークが計画の質ではなく真の実行準備度を選別できなかった点——に注目を集めました。METIの撤退分析は、コスト上昇・サプライチェーン制約・落札後の工程調整の組み合わせを寄与要因として特定しました。

👉 Round 1撤退:METIの分析と重要な教訓(事実整理)

6.2 Round 1後の政策調整と2026年改正

Round 1の結果を受けて、日本は公募運用と関連政策措置に関する一連の議論・更新を進めました。評価基準の重みづけ(価格点のウェイト引き下げ)・事業性確認要件・2026年6月の公募ガイドライン改正における工程柔軟化条項が主要な変更点です。

2026年制度改正関連の参照記事:

- 日本の洋上風力公募制度改革(2026年):構造的変更と市場含意

- 日本の洋上風力政策アップデート(2026年):統合サマリー

- 日本の洋上風力政策は何が変わったのか?(2025年レビュー)

- 洋上風力公募運用ガイドライン改正(2026年6月)

7. フレームワークがカバーするものと、その外にあるもの

日本の洋上風力フレームワークは市場参加に必要な要素を提供しています:政策的方向性、海域利用の法的手続、競争入札による開発権の配分、収益支援構造。これらの要素が組み合わさることで予測可能性が高まり、市場参加者が定義されたルールの中で計画を立てられるようになります。フレームワークは設計された目的を果たしています。

同時に、洋上風力の実行は特定の政策・規制フレームワークの外にある要素に依存しています。サプライチェーンの供給能力、施工船の稼働可能数、コスト・資金調達条件、系統整備の進捗、プロジェクト固有のサイト制約——これらは広範な市場ダイナミクスとプロジェクトレベルの意思決定によって規定されます。フレームワークは実行の出発条件を提供しますが、実行結果を保証するものではありません。

読者への実践的含意として、日本の洋上風力政策の実用的な読み方は、フレームワークが依存している前提を特定し、正式なルールの外で評価しなければならないリスクを明確にすることです。よく設計されたフレームワークとよく設計されたプロジェクトは関連していますが、別の条件です。

8. フレームワークを読む:各層がカバーするものと実行リスクが始まる場所

日本の洋上風力政策・制度フレームワークは、アジアの比較市場と比べても体系的で可読性の高い参加ルールを提供しています。国家目標が長期コミットメントを示し、再エネ海域利用法が海域利用権を提供し、公募制度が競争的に開発権を配分し、FIT・FIP・LTDAが収益支援を構築し、2026年改正が残る前工程の不確実性を系統的に縮小しています。

フレームワークの限界は構造的なものであり、偶発的なものではありません。アクセスと手続の確実性を提供するように設計されており、落札案件が予定工程内・想定コスト内で建設される保証を与えるものではありません。落札後のリスク配分はデベロッパーとそのレンダーにあります。この配分は、さらなる制度改正のみによって実質的に変わる可能性は低いです。

市場参加者にとっての実践的含意は、フレームワークをリスク解決メカニズムとしてではなく、リスク特定の基盤として活用することです。フレームワークが明確にカバーするものが市場参加のベースラインを確立します。フレームワークがカバーしないものが、真の商業的・技術的判断が求められる領域を示します。

注目すべきフレームワーク上のシグナル

- Round 4公募評価基準のウェイト確定——特に、事業性確認要件が真の実行準備度を選別するに足りる堅牢さを持つかどうか

- 系統整備ペース(特に洋上系統コリドー開発)が促進区域パイプライン全体の商業運転開始予定と整合しているか

- 集中管理方式の環境アセスプロセスが、政策改正の意図通りに公募前タイムライン不確実性を実際に縮小するか

- EEZ法的フレームワーク拡張が、浮体式洋上風力に向けた実際の促進区域指定にどの速度で転換されるか

日本の洋上風力フレームワークは整備が進んでいます。日本の洋上風力実行ギャップはフレームワークの問題ではありません。

日本が構築した洋上風力政策・規制の構造は、実質的に完成に近い状態にあります。再エネ海域利用法が法的な海域アクセスを提供し、競争的公募が開発権を配分し、FIT・FIP・LTDAが収益支援を構成し、2026年改正が前工程の不確実性を系統的に縮小しています。制度的なボトルネックには真摯な政策努力が向けられています。フレームワークが欠如している市場ではありません。

実行ギャップ——落札容量と竣工容量の距離——はフレームワークの失敗ではありません。政策レイヤーの下で機能する物理的・商業的制約です。日本のプロジェクトに投入可能な施工船は構造的に限られています。国内タービンナセル能力は拡張中ですが、個々の公募サイクルを超える産業計画ホライゾンによって制約されています。日本では浮体式洋上風力プラットフォームのサプライチェーンはまだ商業規模では存在していません。これらはガイドライン改正・事業性評価指標・集中管理方式の環境アセスが直接解決できる問題ではありません。

市場読解の含意:日本の洋上風力政策動向を評価する際、分析上生産的な問いは「フレームワークはこのプロジェクトを支援しているか?」——指定促進区域内のほとんどのプロジェクトについて、支援しています——ではありません。生産的な問いは「入札に組み込まれたタイムラインとコスト前提において、このプロジェクトを実行するための物理的・商業的サプライ能力が存在するか?」です。この問いへの答えはサプライチェーン分析とプロジェクトファイナンスのストレステストによって得られるものであり、政策文書からではありません。

よくある質問

関連DeepWind記事

- 日本の洋上風力法的フレームワーク:再エネ海域利用法の詳細解説

- 集中管理方式:政府主導準備の意義と実行上の限界

- FIT・FIP:日本の再生可能エネルギー収益支援スキーム詳解

- 長期脱炭素電源オークション(LTDA)完全ガイド

- 洋上風力公募運用ガイドライン改正(2026年6月)

- Round 1撤退:METIの分析と重要な教訓

- 日本の洋上風力技術ロードマップ 2026|商用化に向けた技術課題と浮体式の戦略的展望

DeepWind Weeklyは、ヘッドラインを超えた日本の洋上風力市場の動向を追跡します。実行リスク・コスト構造・プロジェクト事業性・サプライチェーン制約・政策含意に焦点を当てた週次インテリジェンスです。