作成日:2025年5月18日|更新日:2026年6月20日

POLICY & REGULATION

エネルギー基本計画は、日本のエネルギー政策の方向性を定める最上位の文書であり、洋上風力のあらゆる目標がさかのぼっていく出発点です。2025年2月に閣議決定された第7次計画は、2050年カーボンニュートラルを掲げ、2040年度の電源構成で再生可能エネルギーを約40〜50%まで引き上げ、風力を現状の1.1%から4〜8%へと拡大する見通しを示しました。計画そのものに法的拘束力はありませんが、その数値は企業戦略・投資判断・自治体計画にとって実質的な「政策シグナル」として機能します。本稿では、計画の構造、第7次計画で何が変わったのか、そして洋上風力がその中でどこに位置づけられているのかを整理します。

→

Execution Reality

→

Bankability Test

エネルギー基本計画は2002年施行の「エネルギー政策基本法」に基づき、おおむね3年に1度見直され、閣議決定されます。直接的な法的拘束力はありませんが、規制当局・電力会社・投資家の計画の前提を形づくるため、法的な位置づけ以上に数値そのものが重要です。

2025年2月に閣議決定された第7次計画は、2050年カーボンニュートラルと2040年度の温室効果ガス73%削減を掲げます。再エネは発電量の約40〜50%へ、風力は1.1%(2023年度)から4〜8%へと、単一電源として最も大きな比率の伸びを示します。

計画は2030年10GW・2040年30〜45GWという洋上風力目標を改めて掲げ、促進区域制度・FIP(フィードインプレミアム、市場価格に補助を上乗せする制度)・系統接続の優先化・国産サプライチェーン構築で支えます。これらが見出しの目標を実際の案件へと変える政策手段です。

エネルギー基本計画とは何か

エネルギー基本計画は、2002年に施行された「エネルギー政策基本法」に基づき、日本政府が策定する中長期のエネルギー政策の指針です。おおむね3年に1度見直され、閣議決定を経て公表されることから、日本のエネルギー政策の最上位に位置する文書といえます。促進区域の公募、収益支援の仕組み、系統整備といった下流のあらゆる制度は、最終的にこの文書が示す方向性に照らして設計されています。

計画は「S+3E」のバランスをとることを基本に据えています。これは日本のエネルギー政策全体を評価する共通の軸です。

- S(Safety/安全性):すべての前提となる国民の安全・安心の確保

- E(Energy Security/安定供給):安定的で信頼できるエネルギー供給

- E(Economic Efficiency/経済効率性):エネルギーコストと経済の競争力の確保

- E(Environment/環境適合):環境保全と気候変動対策

洋上風力の導入量を含め、個々の目標を単独で読むと本質を見誤ります。計画の各数値はこの4つの軸のトレードオフの結果であり、だからこそ洋上風力の数字は、原子力の再稼働や火力の縮小、水素の商用化と並んで提示されているのです。

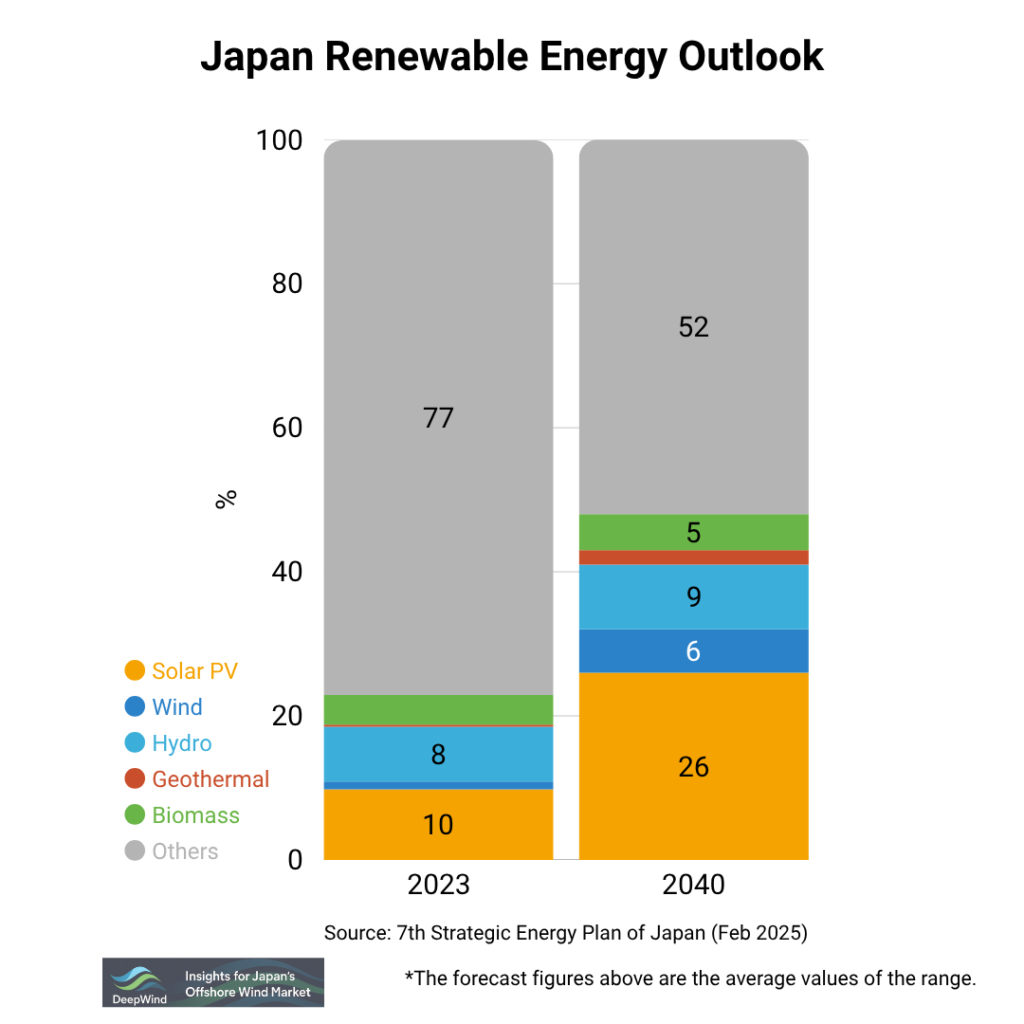

第7次計画の中身:2040年度の電源構成

2025年2月に閣議決定された第7次計画は、2050年カーボンニュートラルへの道筋を明確にし、2040年度の温室効果ガス73%削減目標を掲げています。再生可能エネルギーの主力電源化という方針を維持し、その意欲を2040年度の電源構成見通しという形で数値化しました。

| 電源構成 | 2023年度 (速報値) |

2040年度 (見通し) |

|---|---|---|

| 再エネ | 22.9% | 4~5割程度 |

| 太陽光 | 9.8% | 23〜29%程度 |

| 風力 | 1.1% | 4〜8%程度 |

| 水力 | 7.6% | 8〜10%程度 |

| 地熱 | 0.3% | 1〜2%程度 |

| バイオマス | 4.1% | 5〜6%程度 |

| 原子力 | 8.5% | 2割程度 |

| 火力 | 68.6% | 3~4割程度 |

注目すべき変化は2点あります。第一に、火力発電が68.6%から3~4割程度へとおよそ半減します。これは再エネと原子力の拡大が埋めるべき構造的な余地です。第二に、風力は単一電源として最も大きな比率の伸びを示し、1.1%から最大8%へと4〜7倍に拡大します。日本の陸上風力は地形と系統制約により伸びしろが限られるため、この成長の多くを担うのが洋上風力です。

洋上風力は計画のどこに位置づけられるか

洋上風力は、再エネ拡大の中核を担う存在として扱われています。計画は政府の従来目標である2030年10GW、2040年30〜45GW(浮体式を含む)を改めて明記しました。これは2020年の「洋上風力産業ビジョン」で初めて示され、本計画で国家政策として引き継がれた数値です。

👉 日本の洋上風力発電目標:2030年10GW・2040年45GW

計画は目標を掲げるだけでなく、それを実現するための政策手段も示しています。

- 促進区域制度と公募:海域を事業者に割り当てる区域指定・入札の仕組み

- FIP制度:市場価格に補助(プレミアム)を上乗せする市場統合型の収益支援

- 系統接続の優先化と港湾整備:接続容量の確保と、施工・組立の拠点となる基地港湾の整備

- 国産サプライチェーンの構築支援:日本国内の製造・施工産業を育てるための支援

これらはそれぞれが独立した制度として運用されています。なかでも収益スキームは、事業が運転期間を通じて当て込める価格を左右するため、多くの案件の成否を分ける論点です。

より長期の手段は地理的な広がりです。2025年の再エネ海域利用法改正により、洋上風力の許認可制度が排他的経済水域(EEZ)へ拡張されました。これは、2040年の導入量の多く、とりわけ浮体式が建設されることになる深い海域を切り開くものです。

エネルギー基本計画は方向性を定めるものであって、義務を課すものではありません。事業者に建設を、電力会社に接続を、省庁に予算措置を強制するわけではなく、それらの拘束力は下流の公募・FIP・系統の各制度に宿ります。風力4〜8%という数字はあくまで見通しであって保証ではなく、2030年度・2040年度の導入目標も未達に対する罰則はありません。計画は「政府の意志を示す最も明確な文書」として読みつつ、各目標は公募結果・系統接続のスケジュール・サプライチェーンの整備状況という実行面で検証する必要があります。

計画の価値は「意志のシグナル」にある。その信頼性は下流で決まる。

エネルギー基本計画は、日本のエネルギーシステムがどこへ向かうのかを最も明確に示した単一の文書です。第7次計画の2040年度電源構成は、洋上風力にその将来像の中での明示的かつ定量的な居場所を与えました。資本を配分し、サプライチェーンを設計する立場にとって、この文書が必読であるのは、下流のあらゆるルールがこれを基準に設計されているからにほかなりません。

しかし目標は、その下にある実行経路の強さ以上にはなりません。風力4〜8%という見通しと、それを実現する案件群との間には、公募設計・系統接続・港湾容量・収益の確実性という距離があり、そのいずれも計画自体は解決しません。計画は進む方向を示し、公募結果・FIP条件・EEZ展開がその速度を示します。意志を理解するために計画を読み、2040年度の数字が軌道に乗っているのか、それとも遅れているのかを判断するために実行制度を注視することが重要です。

関連するDeepWindの記事

- 日本の洋上風力政策・制度フレームワーク完全ガイド

- 日本の洋上風力発電目標:2030年10GW・2040年45GW

- FIT・FIP制度とは?日本の洋上風力を支える仕組み

- 再エネ海域利用法改正でEEZ拡大へ(2026年版)

DeepWind Weekly は、見出しのニュースの先にある日本の洋上風力市場を追います。実行リスク、コスト構造、事業性、サプライチェーンの制約、政策的含意に焦点を当てています。