はじめに

2050年カーボンニュートラルに向け、日本をはじめとする世界各国では再生可能エネルギーの導入が急速に進んでいます。そのなかで注目を集めているのが、PPA(電力購入契約)と呼ばれる仕組みです。

特に企業が発電事業者から再エネ電力を長期かつ直接的に調達する「コーポレートPPA」は、脱炭素経営やESG対応を実現する手段として、グローバルに急拡大しています。

PPAは、発電事業者にとっては収益の安定性を確保し、プロジェクトファイナンスを可能にする重要な手段であり、企業にとっては再エネの追加性を持つ電力調達やコストの長期安定化を実現する有力な選択肢です。

本記事では、このPPAとコーポレートPPAについて、基本概念から契約スキーム、日本における制度や最新事例、今後の課題と展望までを包括的に解説します。

本記事は、日本の洋上風力市場に関する個別論点を扱う子記事です。政策・投資・コスト・サプライチェーンを含めた全体像から整理したい場合は、まずPillar記事をご覧ください。

👉 日本の洋上風力市場分析(Pillar)

1. PPAとは?

PPA(Power Purchase Agreement/電力購入契約)とは、発電事業者と電力購入者が一定期間にわたって電力を供給・購入する契約のことです。契約期間は10年〜20年と長期に及ぶのが一般的で、価格・供給量・環境価値の取り扱いなどを事前に取り決めます。

この契約により、発電事業者は売電収益を長期的に確保できるため、プロジェクトの銀行融資や投資判断が容易になります。一方、購入者はエネルギーコストの予見性を確保し、市場価格の変動に左右されない調達が可能となります。

1-1. FITとFIPとの違い

- FIT(固定価格買取制度):発電事業者が電力会社に一定価格で売電する制度で、国が価格保証を行います。企業との直接契約は不可。

- FIP(フィードインプレミアム制度):発電事業者が市場またはPPA契約により電力を販売し、差額分をプレミアムとして国が支給。企業とのPPAが可能。

詳しくはFITとFIP制度とは?洋上風力拡大を支える日本の仕組みを解説をご覧ください。

2. コーポレートPPAとは?

PPAのうち、電力の購入者が「企業」であるものをコーポレートPPA(Corporate PPA)と呼びます。これは、再エネ発電事業者と企業(製造業、小売、IT企業など)が直接または小売電気事業者を介して長期契約を結ぶ形態です。

2-1. なぜ企業が再エネを直接購入するのか?

近年、企業は単に電力を使うだけでなく、その調達元の環境価値に責任を持つことが求められています。特に次のような国際的な枠組みが普及する中で、コーポレートPPAの役割は急拡大しています。

- RE100:再エネ100%で事業運営を目指す国際イニシアティブ

RE100の基本情報から、加盟条件、日本企業の状況、達成に向けた調達方法については、こちらの記事で解説しています。

👉 RE100とは?日本企業一覧・電力調達の仕組み・技術要件を徹底解説【最新版】 - CDP / SBTi / TCFD:企業の気候変動対策・排出削減目標の開示枠組み

- Scope2削減:電力由来の間接排出(Scope2)を削減するには、環境価値を伴う電力調達が不可欠

Scope2の基本的な考え方やロケーション基準/マーケット基準については、こちらのScope2解説記事で整理しています。

👉 Scope2とは何か:定義・具体例・計算方法・ロケーション基準/マーケット基準を徹底解説

2-2. コーポレートPPAの主なメリット

| 目的 | 内容 |

|---|---|

| 再エネの直接調達 | 発電事業者から直接電気を買い、非化石証書を取得。RE100等に対応 |

| 追加性の確保 | 新規発電所との契約により、再エネの「追加的な」導入に貢献 |

| コストの安定化 | 市場価格の変動に左右されず、10年以上の固定価格で調達可能 |

| 企業ブランディング | 脱炭素への本気度を示し、投資家や顧客からの評価を向上 |

このように、コーポレートPPAは企業にとって、環境価値の獲得と経済合理性の両立を可能にする重要な手段として位置付けられています。

3. コーポレートPPAの主なスキームの種類

コーポレートPPAには、電力の供給方法や契約スキームによっていくつかの種類があります。企業の施設形態や電力需要、制度的条件に応じて、最適な契約方式を選ぶことが重要です。ここでは、日本国内でも導入が進んでいる代表的な4つのスキームを紹介します。

3-1. オンサイトPPA(施設内設置型)

企業の工場や商業施設の屋根や敷地内に発電設備を設置し、その電力を直接利用するスキームです。

- 設備はPPA事業者が所有・運用し、企業は設備投資不要で再エネ電力を導入可能

- 供給は施設内で完結するため、送配電網を経由せず、託送料や再エネ賦課金も不要

- 日本では「供給」に該当しないため、小売電気事業者の登録も不要

- 契約期間中は発電量に応じて電気料金を支払う(kWh単価での支払い)

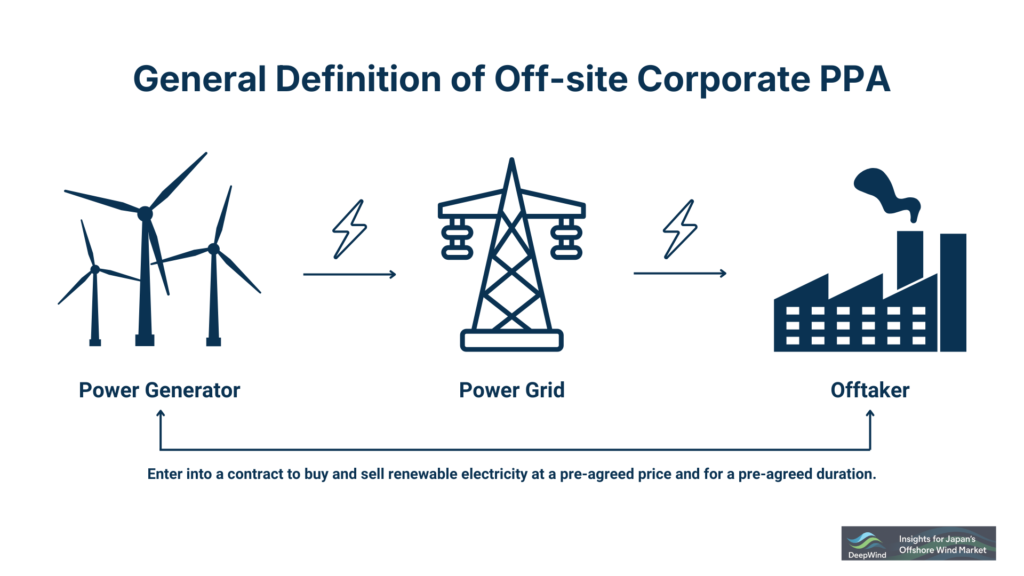

3-2. オフサイトPPA(遠隔供給型)

遠隔地の再エネ発電所から、送配電網を利用して電力を供給するスキームです。

再生可能エネルギーを“安定的かつ長期的に”確保する手段として注目されています。しかし、物理供給型・差金決済型、直接型・間接型、自己託送との違いなど、専門用語が多く「結局どのスキームを選べばいいのか分からない」という声も多く聞かれます。

本記事では、環境省が公表した公式ガイドラインを基礎に、オフサイトPPAの仕組み・価格構造・リスク・制度上の位置づけを実務目線で整理します。日本での導入を検討する際に必要なポイントを、専門家でなくても理解できるようにわかりやすく解説します。

👉 オフサイトPPAとは?仕組み・価格構造・リスク・日本での実現方法を徹底解説

A. スリーブ型PPA(小売電気事業者経由)

- 発電事業者 → 小売電気事業者 → 企業、という三者の契約構造

- 小売電気事業者が「スリーブ」役(電力の中継)として、再エネ電力を企業に供給

- 不足時の調達やバランシングも小売側が担う

B. 自家託送(Self-Wheeling)

- 発電所と企業施設が直接契約を結び、系統を経由して電力を届ける方式

- 2021年より制度化。企業が自らの施設へ電力を送る目的でのみ認可される

- 再エネ賦課金が免除されるため、経済性に優れる

3-3. 仮想PPA(vPPA/バーチャルPPA)

電力そのものは供給されず、市場価格とPPA固定価格の差額を金銭的に清算する「差額決済契約」です。

- 発電事業者は電力をJEPX等の市場に販売

- 企業は従来通りの電力会社から電気を購入

- 契約上は、発電所の「ストライクプライス(固定単価)」で取引したとみなされる

- 同時に、非化石証書などの環境価値が企業に移転され、再エネ使用として算入可能

補足:ハイブリッド型も登場

近年は、以下のような複合型の活用も広がっています:

- オンサイトPPA+vPPAの併用(昼は自家発電、夜間はvPPAで調達)

- 複数拠点の電力需要を1契約でカバーする「アグリゲート型PPA」

- FIPとの併用で市場+企業契約+プレミアム補填の三重構造も

4. 日本における動向と課題

日本においてコーポレートPPAの導入は、欧米と比べるとやや遅れてスタートしましたが、FIP制度の導入や再エネ証書制度の整備により、ここ数年で大きく前進しています。2020年代後半に向けては、法制度の整備と企業の意識変化により、急速な普及が見込まれています。

4-1. FIP制度による直接契約の促進

2022年にスタートしたFIP(フィードインプレミアム)制度では、再エネ発電事業者が市場またはPPA契約を通じて電力を販売し、その上にプレミアム(補填額)を国から受け取る仕組みが導入されました。

- FITと異なり、売電先を自ら選ぶ必要があるため、企業との直接契約(コーポレートPPA)の選択肢が拡大

- FIPプレミアムは「基準価格 − 市場価格(またはPPA価格)」で算定され、PPA価格が市場価格に近いほど合理的

- FIP+コーポレートPPAという形で、価格競争力と収益安定性を両立するスキームが可能に

この制度設計により、PPA契約がプロジェクト収益に直接影響する時代が到来しています。

4-2. 自家託送制度の制度改正と制限

「自己託送(自家託送)」は、発電事業者が自社または関係企業に対して、送配電網を介して電力を直接届ける仕組みであり、再エネ賦課金が免除されるため注目されています。

しかし、以下のような制度上の制限が設けられています:

- 2021年に制度化、2024年に要件が厳格化

- 送電元と需要先が同一法人、または親子会社・JV関係にあることが条件

- 第三者(まったく無関係の企業)間での利用は基本的に不可

この制限により、スタートアップや独立系発電事業者が不特定多数の企業と自己託送契約を結ぶのは困難であり、小売電気事業者を介したPPA(スリーブ型)の方が現実的な選択肢となっています。

4-3. 仮想PPAの法的整備と本格化

仮想PPA(vPPA)は、電力自体は供給されず、市場価格とストライクプライスの差額を金銭的にやり取りし、環境価値のみを企業が取得する形の契約です。

- 2022年、日本政府は非化石証書の直接移転が合法であることを明文化

- 同時に、こうした契約が「金融派生商品」には該当しないと明確化され、vPPAの法的リスクが大幅に低減

- これにより、RE100企業を中心にvPPAの採用が本格化(例:村田製作所、Microsoft Japan など)

現状ではまだ市場としては黎明期ですが、今後はvPPAが複数拠点を抱える企業の主流スキームになる可能性が高まっています。

4-4. 小売電気事業者との関係とスリーブ型PPAの台頭

日本では、PPAの供給を小売電気事業者(PPS)が仲介する「スリーブ型PPA」が主流です。

- 小売事業者が発電事業者との契約を束ねて、企業に再エネ電力を供給

- 不足分の補完、需給調整、非化石証書の調達などをワンストップで提供

- 一方で、小売側の対応力・証書調達力により価格や実質再エネ比率に差

現在、多くの大手エネルギー企業(ENEOS、東京ガス、関西電力など)や新電力が企業向け再エネ供給サービスをPPA型で展開しており、選択肢は広がっています。

4-5. 実務上の課題と制度の壁

PPA普及のためには、以下のような実務面の課題もクリアする必要があります:

| 課題 | 概要 |

|---|---|

| 電力需給調整の責任(バランシング) | 再エネは変動電源であり、PPA契約時にバランシング責任をどう担保するかが課題(通常は小売が対応) |

| 託送料・容量拠出金の上昇 | 送配電網の利用コストが今後上昇する見込み。PPAの価格競争力に影響 |

| 複雑な契約交渉 | 長期契約であるPPAは、法務・財務・技術面での専門知識が必要。中小企業にとってはハードルに |

| 非化石証書の需給逼迫と価格変動 | FIT電源由来の証書が減る中、証書価格が上昇傾向。vPPA・オフサイトPPAとのコスト比較が重要に |

次章では、そうした制度を活用して実際にコーポレートPPAを導入した国内外の先進事例を紹介します。

5. 事例紹介(国内外)

PPAおよびコーポレートPPAは、国内外で数多くの企業が導入を進めており、脱炭素経営や再エネ調達の中核ツールとなりつつあります。ここでは、日本国内およびグローバルにおける代表的な導入事例を紹介します。

5-1. 日本国内の事例

村田製作所 × RENOVA:vPPA(115MW)

- 内容:村田製作所が再エネ事業者RENOVAと115MW規模のバーチャルPPA契約を締結(2023年発表)

- 特徴:

日本最大級のvPPA事例

電力は市場に販売、村田はストライクプライスと環境価値を取得

FIP制度と組み合わせることで収益の安定性を確保

Microsoft Japan × 自然電力:vPPA(25MW)

- 内容:日本国内の太陽光発電所とvPPAを締結(2022年)

- 背景:

世界的RE100企業として、日本でもScope2削減と追加性確保を目指す

非化石証書の直接移転によって合法性を確保

JR東日本 × 住友商事:オフサイト風力PPA(FIP活用)

- 内容:住友商事が運営するFIP対象の20MW風力発電所から電力をJR駅舎へ供給

- 特徴:JRの施設電力の約8〜9割をカバー、残りは非化石証書で補完

日本初のオフサイト風力+FIP+コーポレートPPAのモデルケース

実質100%再エネ運用を実現

イオンモール:オンサイトPPAを全国展開

- 内容:複数の商業施設屋上に太陽光を設置、オンサイトPPA契約により自家消費

- 目的:

全店舗の脱炭素化と、施設運営コストの安定化

サステナブル経営の社会的発信にも寄与

5-2. 海外の代表事例

Amazon(米国・欧州・アジア)

- 目的:全拠点(倉庫、物流、データセンター等)の脱炭素化とRE100対応

- 概要:世界最大のコーポレート再エネ調達企業(2023年時点で累計50GW以上)

- スキーム:主にvPPAとオフサイトPPAを組み合わせ、大規模太陽光・風力発電所と契約

Google(グローバル)

- 戦略:

- 各国ごとのvPPAや物理PPAを組み合わせて、「24/7カーボンフリー電力」の達成を目指す

- 複数の電源(太陽光・風力・地熱)を時間帯ごとに最適化

- 特徴:高度なPPA活用により、環境価値と実用性を同時に追求

LyondellBasell(化学大手)

- 実例:欧州・米州・アジアで太陽光PPAを複数導入

- 理由:エネルギーコストが直接的に製品価格に影響する業界において、PPAは価格安定の戦略的手段

Walmart・IKEAなどの小売大手

- エリアによってはアグリゲートPPA(複数企業の需要をまとめた契約)を活用

- 小規模オンサイトPPA+地域ごとのオフサイトPPAを組み合わせて運用

5-3. 国内外の共通点と違い

| 項目 | 日本 | 欧米 |

|---|---|---|

| 契約スキーム | スリーブ型・vPPAが主流/自己託送は限定的 | vPPAや自家託送が一般的で自由度高い |

| 契約の自由度 | 制度・法制により制約が多い | 比較的自由に組成可能(特に米国) |

| 環境価値の移転 | 非化石証書/Jクレジットなど | REC/GO(Guarantee of Origin)など |

| 普及ステージ | 拡大期(導入実績増加中) | 成熟期(PPAマーケットあり) |

次章では、こうした事例や制度を踏まえて、コーポレートPPAの今後の展望について整理します。

6. コーポレートPPAの今後の展望

6-0. 日本におけるコーポレートPPA価格

価格決定要因 = 卸電力価格(JEPX連動/固定)、環境価値(非化石証書/トラッキング)、系統利用(託送料・容量)、バランシング費用、期間・ボリューム、信用補償

コーポレートPPAは、脱炭素社会に向けた企業行動の柱として、再エネ普及の新たなドライバーとなりつつあります。特に日本では、FITからFIPへの転換をきっかけに、PPA市場が実質的に開放され、企業と発電事業者が直接つながるスキームが次々と実現しています。

今後の市場拡大を左右する要素や注目の潮流について、以下の6つの視点から整理します。

6-1. FIT後の再エネ調達手段としての定着

- IT制度の縮小・終了が進む中で、企業主導型の再エネ導入が不可欠

- 今後新たに開発される再エネ案件の多くは、FIP+PPAを基本スキームとする見通し

- 発電事業者にとっては、企業との長期契約が収益確保の前提条件となり、PPA市場が再エネ投資を支える基盤へ

6-2. スキームの多様化とハイブリッド化

- vPPA、オフサイトPPA、オンサイトPPAなど、企業のニーズに応じた多様な契約モデルが今後も登場

- 例:オンサイトで昼間の電力を自給、夜間はvPPAで補完するなどのハイブリッド運用

- 「アグリゲートPPA」(複数企業による共同契約)も普及の兆し。中小企業のPPA導入ハードルを下げる手段として有効

6-3. 経済合理性の向上とコスト競争力

- 再エネLCOEの低下により、PPA単価が系統電力より安価になるケースも

- さらに2024年以降、日本では「容量拠出金」「託送料増」などにより通常の電気料金が上昇傾向

- 結果として、PPAを選択することがコスト面でも合理的になる企業が増加

- 価格ヘッジとしての役割(電力価格の長期固定)も再評価されつつある

6-4. 洋上風力や蓄電池との連携

- 今後の注目分野は、洋上風力やVPP(仮想発電所)、蓄電池との連携

- 大規模・高稼働率の洋上風力は、FIP下でのPPA契約により、企業の24/7再エネ供給に近づける可能性

- 一部企業は、自社PPA+蓄電池併用による時間単位の脱炭素を目指し始めている(例:Google、Microsoft)

6-5. マッチング市場・プラットフォームの進化

- 欧米ではすでに、PPA契約をマッチングする専用マーケットプレイス(例:LevelTen Energy)が稼働

- 日本国内でも今後、再エネ開発側と企業需要側をつなぐプラットフォーム型事業者の台頭が予想される

- 一般社団法人や自治体主導の「再エネPPA仲介支援」も実証フェーズへ

6-6. 政策・制度の継続的アップデートがカギ

- 自家託送における第三者制限、バランシング責任、証書制度の整備など、制度課題は依然として残る

- 国や省庁(経産省・環境省等)による規制の緩和や支援措置の充実が拡大の決め手に

- 企業の脱炭素目標にPPAを組み込みやすくする「統一会計基準」や「脱炭素認証スキーム」も検討の余地あり

6-7. 今後のポイントまとめ

| 項目 | 今後の方向性 |

|---|---|

| FIPとの連携 | 市場連動型契約と補助の組み合わせで収益安定 |

| 証書制度 | 非化石証書の安定供給・価格形成が重要 |

| 洋上風力PPA | 長期・大規模な供給源として注目 |

| 中小企業対応 | アグリゲート型や簡易契約モデルの登場 |

| デジタル化 | プラットフォーム・自動化による契約の標準化 |

| 政策支援 | 法制度と実務運用のすり合わせが必須 |

PPAとは?

PPA(Power Purchase Agreement、電力購入契約)は、発電事業者と電力の需要家の間で結ばれる長期契約です。電力の価格や供給量などをあらかじめ取り決めることで、発電側は安定した収益を確保し、需要家は予測可能な電力コストを得られます。

コーポレートPPAとは?

コーポレートPPAとは、電力の購入者が企業(メーカーや小売事業者など)であるPPAを指します。企業が再エネ発電事業者と直接契約を結び、長期的に再生可能エネルギーを調達する仕組みです。

なぜ企業が再生可能エネルギーを直接調達するのか?

企業は温室効果ガス削減やRE100などの目標達成、電力価格の安定化、ESG評価の向上を目的に再エネを直接調達しています。コーポレートPPAは環境責任を果たしつつ、長期的なコスト管理にも役立ちます。

非化石証書とは?

石油や石炭などの化石燃料を使っていない「非化石電源(電気をつくる方法)」で発電された電気が持つ「非化石価値」を取り出し、証書にして売買する制度です。

出典:経済産業省(資源エネルギー庁)https://www.enecho.meti.go.jp/about/special/johoteikyo/hikasekishousho_jirei.html

まとめ

コーポレートPPAは、再生可能エネルギーの普及と企業の脱炭素化を同時に推進する、非常に実効性の高い電力調達手段です。特に日本では、FIP制度の導入や非化石証書の直接取引解禁など、制度整備が進んだことで、PPA導入のハードルが着実に下がっています。

また、電力市場の価格高騰や環境規制の強化、RE100・SBTなど国際的な潮流により、PPAは単なる環境施策ではなく、経営戦略としての「再エネ調達戦略」として位置づけられつつあります。

日本の洋上風力市場は、単一の要因では動いていません。投資、コスト、制度、サプライチェーンといった構造を横断的に整理した全体像は、Pillar記事に集約しています。

👉 日本の洋上風力市場分析(Pillar)

📘 DeepWind Premium Report

- 🔍市場動向・分析 – 日本の洋上風力市場の最新動向と注目トピックをわかりやすく解説

- 🏛️政策・規制 – 法制度、促進区域、入札制度など、日本の政策枠組みを詳しく解説

- 🌊プロジェクト – 日本国内の洋上風力プロジェクト事例をエリア別に紹介

- 🛠️テクノロジー&イノベーション – 日本で導入が進む最新の洋上風力技術とその開発動向を紹介

- 💡コスト分析 – 洋上風力のLCOEやコスト構造を日本の実情に基づいて詳しく解説