はじめに

洋上風力発電は、世界的にはコスト低減が進み、主要な電源の一つとして定着しつつあります。一方で、日本市場では「洋上風力は高コスト」「採算が合わない」といった評価が根強く、導入の難しさが繰り返し指摘されてきました。

しかし、日本の洋上風力が直面している課題は、単純に技術や設備が高価だからではありません。港湾・施工条件、系統制約、制度設計、金融環境といった複数の要素が重なり合い、コスト構造そのものが海外市場とは異なる形で形成されています。

とくに、日本では「LCOE(均等化発電原価)」という単一指標だけで事業性を判断すると、実態を見誤るリスクがあります。CAPEX(初期投資)やOPEX(運転維持費)に加え、入札制度、促進区域の条件、事業撤退リスクなどが、最終的な収益性に大きな影響を与えているためです。

本記事では、洋上風力発電の一般的なコスト構造を整理したうえで、日本市場において何がコストを押し上げ、どこに改善余地があるのかを構造的に解説します。着床式と浮体式の違い、欧州との比較、LCOEの考え方と限界、そして促進区域プロジェクトにおけるコストと収益性までを横断的に整理します。

本Pillar記事の目的は、「安い/高い」という結論を示すことではありません。日本の洋上風力を事業として成立させるために、どの要素がボトルネックとなり、どの前提が分岐点になるのかを明確にすることです。投資家、事業者、政策関係者が共通の視点で議論するための基礎フレームとして、本記事を位置付けています。

1. 洋上風力発電のコスト構造

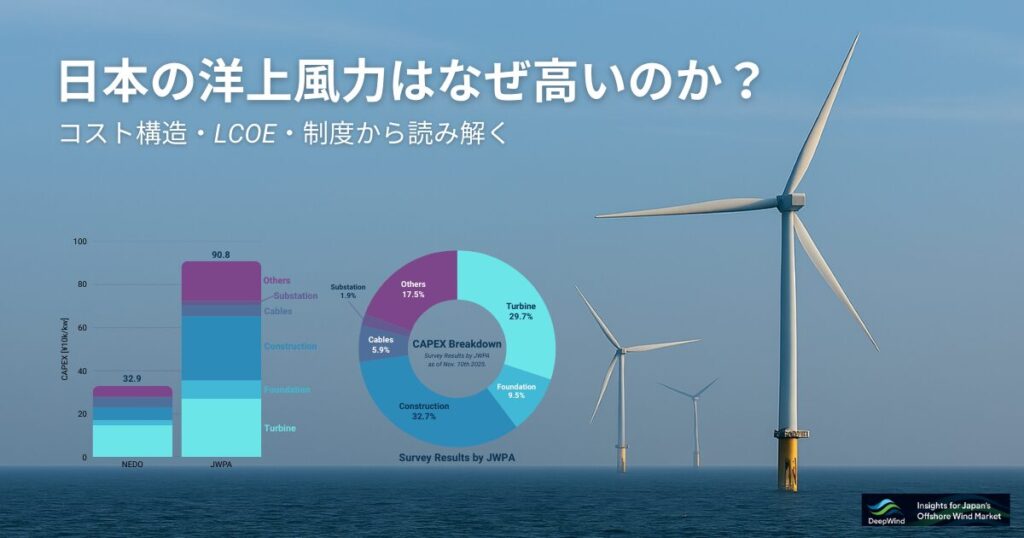

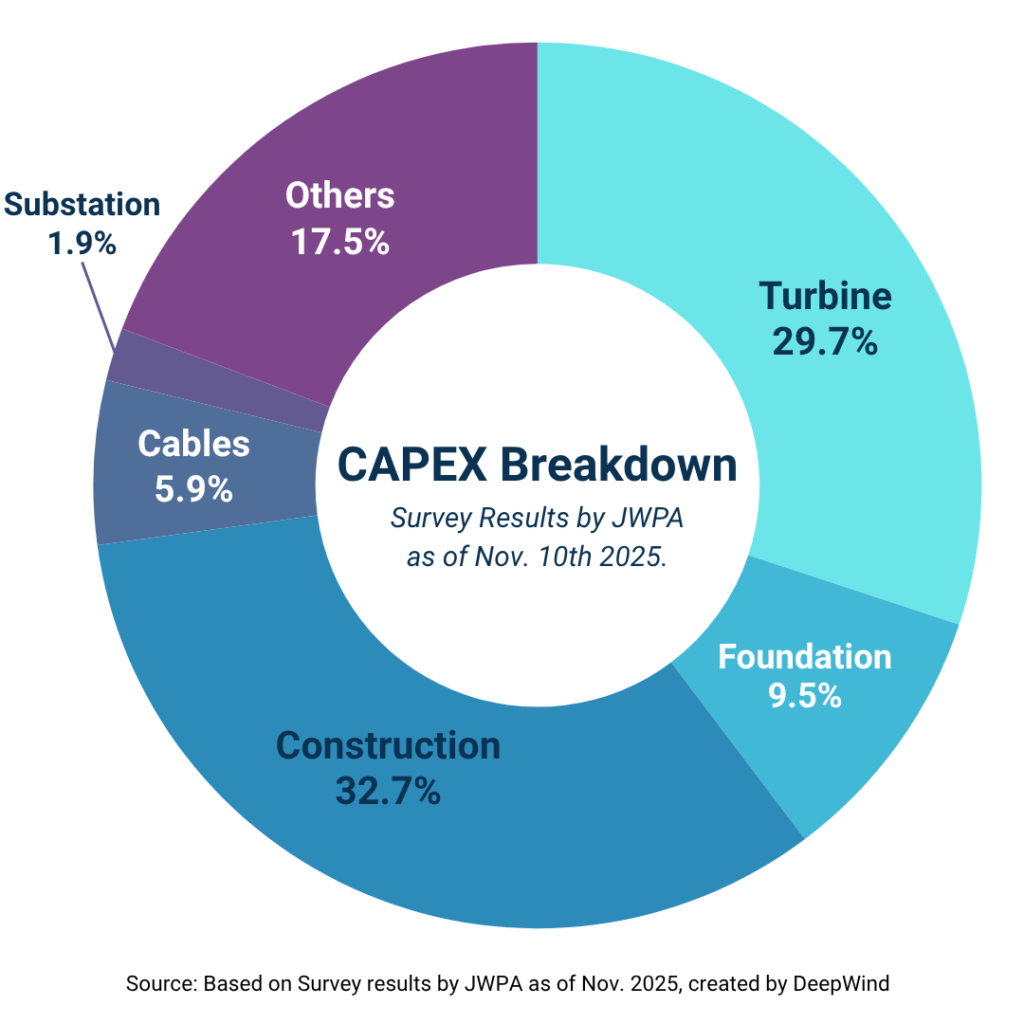

洋上風力発電の経済性を理解するうえで、最初に押さえるべきなのがコスト構造そのものです。一般的には、洋上風力のコストはCAPEX(初期投資)とOPEX(運転維持費)に大別されますが、日本市場ではその内訳や比重が海外と大きく異なります。

とくに重要なのは、日本では「設備が高い」のではなく、設備を成立させるための前提条件が重いという点です。港湾、施工、系統、制度といった要素が、CAPEX・OPEXの双方に影響し、結果としてLCOEを押し上げています。

1-1. CAPEX(資本的支出)

CAPEXは、洋上風力発電所を建設するために必要な初期投資を指します。着床式・浮体式を問わず、洋上風力では事業全体コストの大半をCAPEXが占めるのが一般的です。

代表的なCAPEX項目は以下の通りです。

- 風力タービン:ナセル、ブレード、タワーなど主要機器

- 基礎構造:

- 着床式:モノパイル、ジャケット等

- 浮体式:セミサブ型、スパー型などのプラットフォーム

- 海底ケーブル・変電設備

- 輸送・据付工事:施工船、港湾利用、曳航作業

欧州では、これらの要素が比較的標準化されており、港湾・施工・サプライチェーンが前提として整っています。一方、日本では前提条件そのものが案件ごとに異なるため、CAPEXが不安定になりやすい構造があります。

例えば、着床式洋上風力であっても、使用可能な港湾が限られ、組立ヤードや重機能力が不足している場合、輸送距離の増大や施工工程の複雑化によってCAPEXは容易に膨らみます。これは設備単価の問題ではなく、実装条件の問題です。

浮体式の場合はさらに、プラットフォーム製造、係留システム、動的ケーブルといった要素が加わり、設計の非標準性がCAPEXのばらつきを拡大させます。

👉 日本市場の具体的なCAPEX構造については、以下の記事で詳しく整理しています。

日本の洋上風力発電のコストと経済性

浮体式洋上風力のコスト構造とLCOE

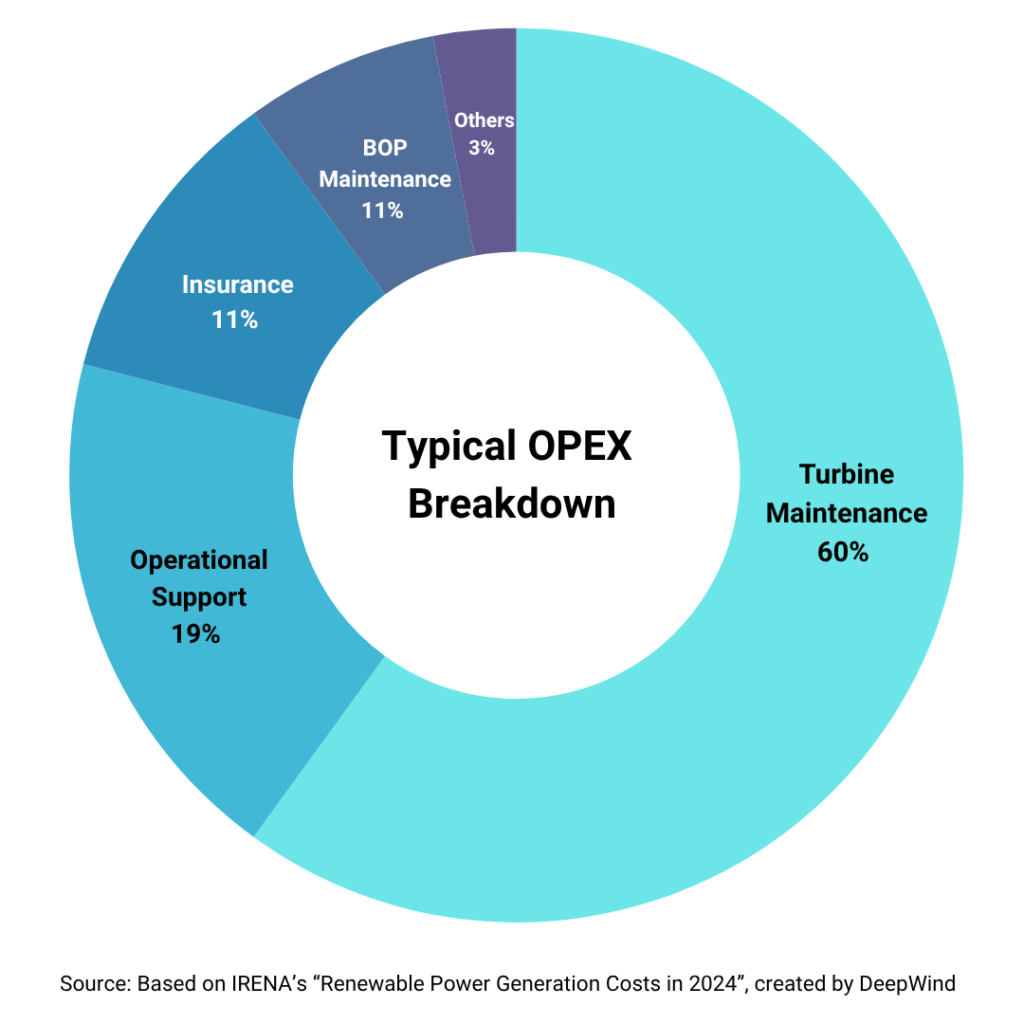

1-2. OPEX(運転維持費)

OPEXは、運転開始後に継続的に発生する運転維持費用を指します。洋上風力では、発電所の寿命が20〜30年に及ぶため、OPEXは長期的な事業性に直結します。

主なOPEX項目は以下の通りです。

- 定期点検・保守作業

- 修繕・部品交換

- 運営管理費、保険料

- 港湾利用・作業船チャーター

日本市場では、OPEXもまた海外に比べて高くなりやすい傾向があります。その理由は、気象条件と施工条件の不確実性にあります。

着床式であっても、日本海側の冬季海象や太平洋側のうねりは、点検・補修の作業を制限します。結果として、作業船の待機時間が増え、OPEXが上振れしやすくなります。

浮体式では、係留系・動的ケーブル・浮体構造の点検といった追加要素が加わり、OPEXはさらに高くなる傾向があります。技術革新による遠隔監視や無人化は進みつつありますが、現時点では「下がり切っていないコスト」と位置付けるのが現実的です。

つまり、日本の洋上風力におけるOPEXは、運転技術そのものよりも、自然条件とインフラ条件の制約によって左右されていると言えます。

2. LCOE(均等化発電原価)の基礎と限界

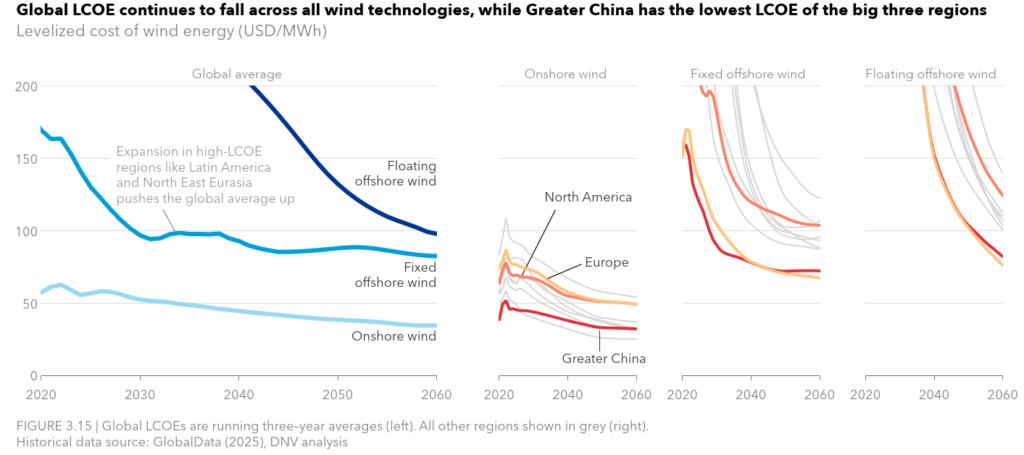

LCOE(Levelized Cost of Energy:均等化発電原価)は、洋上風力発電のコスト競争力を示す代表的な指標です。CAPEX・OPEX・発電量をライフサイクル全体で平均化し、1kWhあたりのコストとして算出されます。

国際比較や技術トレンドを把握するうえで、LCOEは非常に有効な指標です。実際、世界の洋上風力市場では、タービン大型化やサプライチェーン成熟によって、着床式・浮体式ともに長期的なLCOE低下が見込まれています。

一方で、日本の洋上風力市場を評価する際に「LCOEだけで判断することの危うさ」も、近年は明確になりつつあります。

2-1. LCOEが示すもの/示さないもの

LCOEは、あくまで「平均的な発電コスト」を示す指標です。そのため、以下のような点を把握するのに適しています。

- 技術別(着床式/浮体式)のコスト水準比較

- 地域別・国別の長期トレンド

- 技術進歩やスケール効果によるコスト低減効果

一方で、LCOEには直接的には反映されない要素も数多く存在します。

- 建設・運転フェーズにおけるスケジュール遅延リスク

- 施工・港湾・系統制約による不確実性

- 金融条件(WACC)や資金調達リスク

- 出力抑制や売電条件の変動

これらは、LCOEの分母・分子には間接的に影響するものの、リスクとしては可視化されにくい要素です。そのため、日本市場では「LCOEは低いが、事業としては成立しにくい」案件が生じやすくなります。

2-2. 日本市場でLCOEが過小評価しやすい理由

日本の洋上風力市場では、LCOEが実態よりも楽観的に見えやすい構造があります。その背景には、以下のような要因があります。

- 港湾・施工能力が案件ごとに大きく異なる

- 日本海側の冬季海象、太平洋側のうねりによる作業制約

- 系統接続条件や出力抑制の不確実性

- 入札制度における価格競争の影響

例えば、モデル上のLCOEが低く見えても、施工遅延や気象・海象による作業制約によってCAPEX・OPEXが上振れすれば、実際のキャッシュフローは大きく悪化します。

特に促進区域案件では、「制度上は整理されているが、実装条件は整理されていない」というギャップが存在します。このギャップは、LCOEでは捉えにくい一方で、IRRには直接的に反映されます。

2-3. LCOEからIRRへ:投資判断の軸のシフト

こうした背景から、日本の洋上風力市場では、評価軸が「LCOE中心」から「IRR中心」へとシフトしつつあります。

IRR(内部収益率)は、コストだけでなく、売電条件、資金調達、リスクプレミアムを含めた事業全体の収益性を示す指標です。LCOEが「発電コスト」を表すのに対し、IRRは「投資として成立するか」を直接的に示します。

実際、日本では以下のようなケースが顕在化しています。

- LCOEは競争力があるが、IRRが確保できず撤退

- 入札価格を抑えすぎた結果、金融条件が成立しない

- 想定外のコスト上昇でIRRが急低下

これらは、LCOEだけを重視した評価の限界を示しています。

👉 日本の促進区域案件をIRR・LCOEの両面から分析した記事はこちら。

日本の洋上風力「促進区域」12エリア徹底コスト分析

ここまで見てきたように、LCOEは洋上風力の経済性を理解するための重要な指標である一方、それ単体では投資判断に十分ではありません。とくに日本市場では、LCOEを決める前提条件――港湾、施工、系統、制度――が案件ごとに大きく異なります。

次章では、こうした前提条件の違いが、着床式と浮体式のコスト差としてどのように表れるのかを整理し、技術選択と経済性の関係をより具体的に見ていきます。

3. 着床式 vs 浮体式:技術別コスト差の正体

洋上風力のコスト構造を理解するうえで、着床式と浮体式の違いは避けて通れません。両者は単に「水深が違う技術」ではなく、設計思想、施工方法、リスク構造そのものが大きく異なります。

その結果、CAPEX・OPEX・LCOEのすべてにおいて、構造的なコスト差が生じています。

3-1. CAPEX構造の違い:コスト差はどこで生まれるか

まずCAPEX(初期投資)において、着床式と浮体式の差は明確です。

- 着床式:基礎(モノパイル/ジャケット)、据付、海底ケーブルが主要項目

- 浮体式:浮体プラットフォーム、係留索・アンカー、動的ケーブルが追加

着床式では、基礎構造の重量・施工工数がCAPEXの中心となります。一方、浮体式では、構造物そのものが「船に近い」ため、鋼材量、溶接、品質管理の比重が高くなります。

さらに浮体式では、港湾での組立・曳航・係留という工程が必要となり、基礎工事を削減できる一方で、別のコストが発生します。結果として、現時点では浮体式のCAPEXは着床式を大きく上回っています。

👉 浮体式のCAPEX内訳とLCOEの詳細はこちら。

浮体式洋上風力のコスト構造とLCOE

3-2. OPEX構造の違い:長期的に効いてくる差

OPEX(運転維持費)においても、両者の差は無視できません。

- 着床式:アクセス方法が確立しており、欧州では標準化が進行

- 浮体式:係留・動的ケーブル・浮体挙動の監視が必要

浮体式では、係留索やアンカーの摩耗、動的ケーブルの疲労といった浮体特有の劣化要因が存在します。そのため、点検頻度や予備部材の確保がOPEXを押し上げる要因となります。

一方で、将来的には「港に曳航して整備する」という発想が実装されれば、高所・洋上作業の削減によってOPEXが低減する可能性もあります。ただし、これはまだ実証段階にあります。

浮体式洋上風力のコストが着床式に近づくかどうかは、単なる技術進歩ではなく、 設計思想の転換と実証フェーズの積み重ねに左右されます。

日本では現在、浮体構造の「共通化」と「量産前提設計」を目指した取り組みが進められており、 これが将来のLCOE低減にどこまで寄与するかが注目されています。

👉 技術側から見た浮体式コスト低減の現実はこちら。

浮体式洋上風力における共通基盤開発とは何か

浮体式洋上風力 実証フェーズ2の位置づけと課題

3-3. LCOE差が示すもの:技術差か、市場成熟度の差か

2025年時点において、世界平均では浮体式洋上風力のLCOEは、着床式の約2〜3倍とされています。この差はしばしば「浮体式は高い」という一言で片付けられます。

しかし、この差の多くは技術そのものよりも、市場成熟度の違いに起因しています。

- 着床式:数十GW規模の累積導入、標準化・量産効果が確立

- 浮体式:実証・初期商用段階、設計・施工が案件ごとに異なる

つまり、LCOE差は「理論限界」ではなく、「現時点の状態」を反映したものに過ぎません。ただし、日本においては、浮体式が主戦場となる深海域が多いため、この未成熟な技術を前提に事業を組み立てる必要があります。

3-4. 日本での分岐点:着床式が有利な海域、浮体式が避けられない海域

日本市場では、技術選択はコストだけでなく、地理条件によってほぼ決まるケースが少なくありません。

- 水深50〜60m程度まで:着床式が成立しやすい

- それ以上の水深・急峻地形:浮体式が唯一の選択肢

そのため、日本では「どちらが安いか」ではなく、どちらしか選べないかという視点が重要になります。浮体式は高コストであっても、導入しなければ電源として成立しない海域が多数存在します。

この構造こそが、日本において浮体式洋上風力が「将来技術」ではなく、「現実的な必要技術」と位置づけられる理由です。

着床式と浮体式のコスト差は、技術や市場成熟度によって説明できますが、それだけでは不十分です。日本では、制度設計や入札ルールが、この差を拡大も縮小もさせてきました。

次章では、こうした技術的前提の上に重なる日本の制度・公募制度オークション設計が、洋上風力のコストと経済性にどのような影響を与えてきたのかを整理します。

4. 日本の制度・オークション設計とコストの歪み

洋上風力のコストは、技術や立地条件だけで決まるものではありません。とくに日本市場では、制度設計とオークションルールが、コスト構造と事業リスクに大きな影響を与えてきました。

本章では、日本の洋上風力制度が、結果としてどのようにコストを押し上げ、事業リスクを増幅させてきたのかを整理します。

4-1. 価格競争偏重型オークションが生んだ構造的問題

日本の洋上風力入札制度は、初期段階においてFIT/FIP価格の低さを強く重視する設計が採用されてきました。その結果、事業者は「いかに安い価格を提示するか」に注力せざるを得ない環境に置かれました。

この仕組みは、短期的には価格低下を促した一方で、以下のような副作用を生みました。

- 将来コスト低減を前提とした楽観的な前提条件の積み上げ

- サプライチェーン制約を十分に織り込まない計画の先行

- リスクプレミアムを削った薄いIRR設計

結果として、事業は「制度上は成立しているが、実務的には極めて脆弱」な状態に置かれることになりました。

4-2. ラウンド1撤退事例が示した「制度の限界」

こうした構造的な問題は、ラウンド1案件における事業撤退という形で顕在化しました。コスト上昇、施工難易度の再評価、金融環境の変化が重なり、当初想定していた事業性が維持できなくなったのです。

この一連の事象は、単なる個別企業の判断ではなく、制度設計が内包していたリスクを浮き彫りにしました。

👉 制度側の分析と問題整理はこちら。

洋上風力ラウンド1撤退問題:制度設計の何が問われたのか

ラウンド1の経験を踏まえ、日本の洋上風力オークション制度は 価格一辺倒から、実行可能性とリスク配分を重視する方向へと修正されつつあります。

2025年にかけて示された制度改正では、単なる価格競争ではなく、 事業成立性そのものを高める設計が意識され始めています。

👉 制度改正の全体像と狙いはこちら。

2025年 洋上風力オークション改革の要点

日本の洋上風力オークション制度(2025年版)

4-3. セントラル方式とコスト低減の現実的な関係

こうした反省を踏まえ、日本では「セントラル方式(国主導による事前調査・整理)」の導入が進められています。これは、事業者が負担していた初期リスクの一部を制度側で吸収する試みです。

理論上、セントラル方式は以下の点でコスト低減に寄与します。

- 環境アセス・地質調査の重複回避

- 不確実性の低減による資本コスト(WACC)の抑制

- 入札段階での過度なリスクプレミアム削減

ただし、セントラル方式はCAPEXそのものを劇的に下げる魔法の仕組みではありません。効果が表れるのは、主に「リスクの質」と「金融条件」です。

👉 詳細はこちら。

日本の洋上風力を加速するセントラル方式とは何か

4-4. 制度は「コスト」を下げるのではなく「失敗確率」を下げる

日本の洋上風力制度を評価する際、しばしば「制度でコストを下げられるか」という議論が行われます。しかし実務的には、制度の役割はコスト水準そのものよりも、失敗確率を下げることにあります。

制度が整備されることで、

- 想定外のコスト増加リスク

- スケジュール遅延による金融負担

- 撤退という最悪ケース

を回避しやすくなります。これはLCOEには直接表れにくいものの、投資判断において極めて重要な要素です。

ここまで見てきたように、日本の洋上風力コストは、技術・立地・制度が複雑に絡み合って形成されています。そのため、単純な海外ベンチマークや理論値だけでは、実態を捉えることができません。

次章では、こうした前提をすべて織り込んだうえで、日本の促進区域プロジェクトを対象としたコスト・収益性分析を行い、案件ごとの差がどこから生まれているのかを具体的に見ていきます。

5. 促進区域プロジェクト別コスト構造とIRRの分布

ここまで見てきたように、日本の洋上風力コストは、技術方式(着床式・浮体式)、立地条件、制度設計が複雑に絡み合って形成されています。その結果、同じ「促進区域」に指定された案件であっても、事業性や収益性は一様ではありません。

本章では、日本の洋上風力促進区域12エリアを対象に、CAPEX・OPEX・LCOE・IRRという4つの指標から、プロジェクトごとのコスト構造と収益性の分布を整理します。

5-1. なぜ「促進区域=高採算」ではないのか

促進区域は、再エネ海域利用法に基づき、海域利用の整理や長期占用の枠組みが与えられたエリアです。しかし、これは制度的な前提条件が整ったことを意味するに過ぎず、事業採算性を保証するものではありません。

実務的に見ると、促進区域案件の収益性を左右する要因は、以下のように多岐にわたります。

- 港湾からの距離・利用可能性

- 水深・海象条件による施工難易度

- 系統接続条件と出力制御リスク

- 想定風車サイズと基数(スケール効果)

- 資本コスト(WACC)と金融条件

これらは制度上均一化されていないため、同じ促進区域でもIRRには大きなばらつきが生じます。

5-2. DeepWind独自モデルによるコスト・IRR推定の考え方

本記事で参照している促進区域プロジェクトのコスト・収益性分析は、公開情報に基づき、NEDOコストモデルを参照したDeepWind独自の推定モデルによって行っています。

具体的には、各促進区域について以下の代表条件を設定しています。

- 代表地点の水深・離岸距離

- 想定風車容量(13〜18MW級)

- 着床式/浮体式の技術前提

- 建設・O&Mに必要な港湾距離

- 想定WACCと運転年数

これらの前提から、CAPEX・OPEX・LCOE・IRRを一貫したロジックで算出し、案件間の相対比較が可能な形に整理しています。

👉 分析手法と前提条件の詳細はこちら。

日本の洋上風力「促進区域」12エリア徹底コスト分析

5-3. IRR分布から見える「成立しやすい案件」と「難しい案件」

促進区域12案件をIRRの観点から俯瞰すると、明確な分布が見えてきます。ここでは個別数値ではなく、構造的な傾向に注目します。

- 相対的にIRRが高く出やすい案件

ー 風況が良好で発電量が安定しており、浅い水深、港湾距離が短く、着床式を前提とできる案件

特に風況は、他の条件と異なり「後から改善できない前提条件」であり、IRRの上限を事前に規定する要素です。このため、港湾・施工条件が同程度であれば、最終的な収益性は風況の差が支配的になります。 - IRRが中位に集中する案件

ー 条件は成立圏だが、港湾・系統・施工制約が効いてくる案件 - IRRが不安定または低位になりやすい案件

ー 施工距離が長い、海象が厳しい、浮体式前提となる案件

重要なのは、これが技術力や事業者努力だけで覆せる差ではないという点です。多くの場合、立地条件とインフラ制約が、IRRのレンジを事前に規定しています。

5-4. 「勝てる案件」を見極めるための実務的視点

促進区域案件を評価する際、単純なLCOEの低さや想定設備容量の大きさだけで判断するのは危険です。実務的には、以下の視点が重要になります。

- 港湾・施工制約がスケジュールに与える影響

- 系統制約が売電量に与える実効影響

- 資金調達時に要求されるリスクプレミアム

- 想定外コストが発生した場合の耐性

これらを踏まえると、促進区域は「横並びの案件群」ではなく、性格の異なる案件の集合体として捉えるべきであることが分かります。

ここまでの分析から、日本の洋上風力促進区域では、コストと収益性が立地条件・技術選択・制度設計の交点で決まっていることが明確になりました。

次章では、こうしたコスト構造を前提に、日本市場で現実的に採り得る事業戦略――着床式と浮体式の役割分担、投資家・事業者の立ち位置――を整理します。

6. 着床式と浮体式の役割分担(日本市場の現実解)

第5章までで見てきたように、日本の洋上風力は「技術が高い」ことよりも、港湾・施工条件、系統制約、制度設計、金融環境といった前提条件の重さによってコスト構造が形成されています。この前提に立つと、日本市場における着床式と浮体式の議論は、「どちらが安いか」という比較ではなく、どちらをどう使い分けるべきかという設計問題になります。

結論から言えば、日本において着床式は短中期の主力電源であり、浮体式は中長期の拡張余地(ただし不可避の選択肢)として位置付けるのが現実的です。両者は競合ではなく、地理条件・インフラ条件・市場成熟度の違いによって、担うべき役割が異なります。

6-1. 着床式は「実装可能性が高い」一方で、制約も顕在化しやすい

着床式の強みは、技術成熟度が高く、設計・施工の再現性が比較的確立している点にあります。一定の水深条件が満たされる海域では、基礎形式(モノパイル/ジャケット)も選択肢が多く、コスト見通しを立てやすい構造があります。

一方で、日本市場では着床式であっても「海外の着床式と同じ前提で成立する」とは限りません。むしろ、着床式案件が増えるほど、次のような制約がボトルネックとして前面に出てきます。

- 港湾・施工リソースの集中:組立ヤード、重機能力、据付船の稼働枠が案件集中により逼迫しやすい

- 系統制約の顕在化:接続可能容量の不足や出力抑制リスクが、案件ごとの事業性を分断する

- スケジュール遅延と金融負担:施工制約が工程に跳ね返り、結果としてWACCやリスクプレミアムを押し上げる

つまり、日本の着床式は「相対的に成立しやすい」一方で、市場が拡大するほど制約が可視化され、コストの下限が固定化されやすいという側面を持ちます。着床式は万能解ではなく、インフラ制約とセットで評価する必要があります。

6-2. 浮体式は「高コスト」ではなく「前提を変えないと成立しない技術」

浮体式は、現時点では着床式に比べてCAPEX・OPEXともに高い傾向があり、LCOEでも不利に見えやすい技術です。ただし、日本における浮体式の位置付けは、単なる「将来技術」ではありません。

日本の海域は水深が深く、急峻な地形が多いため、一定の規模で導入量を拡大しようとすると、浮体式を避けて通れない構造があります。言い換えると、浮体式は「選べる技術」ではなく、導入可能な海域を拡張するための必須技術として位置付けるべきです。

ただし、その実装には前提条件の転換が必要です。浮体式は、設計の非標準性やサプライチェーン未成熟により、案件ごとのばらつきが大きくなりやすい技術です。そのため、現実的には以下のような方向性が鍵になります。

- 共通化・標準化:プラットフォーム設計や製造工程の共通化によって学習効果を集中させる

- 港湾・物流前提の再設計:大型一体組立か、モジュール化かなど、港湾条件に合わせた最適化が必要

- 実証から商用への接続:実証の目的を「技術成立」だけでなく「コスト成立」に置くことが重要

浮体式が着床式に近づくかどうかは、技術進歩というより、量産前提の設計思想と制度・産業戦略の整合に依存します。ここが整わない限り、浮体式は「高いまま」ではなく、「成立しないまま」になり得ます。

👉 浮体式の標準化・共通化に向けた取り組みについては、以下で整理しています。

グリーンイノベーション基金事業:「浮体式洋上風力における共通基盤開発」への取り組み

浮体式洋上風力 実証フェーズ2:次段階で問われる論点

6-3. 日本市場の「現実解」は、技術選択ではなく案件ポートフォリオ設計

ここまでを踏まえると、日本市場で重要なのは「着床式か浮体式か」を単体で決めることではなく、案件ポートフォリオとして成立性を確保するという発想です。

例えば、短中期の導入量は着床式中心で積み上げつつ、港湾・系統・施工リソースの制約を踏まえたうえで、将来の拡張余地として浮体式の実装条件(標準化・量産・港湾整備)を先行して整える、という二段階の設計が現実的です。

その意味で、着床式は「現実に積める電源」、浮体式は「将来の上限を押し上げる電源」と整理できます。ただし、浮体式は自然に安くなるわけではなく、前提を意図的に整えない限り、経済性は改善しにくいという点は押さえておく必要があります。

ここまでの章で整理してきたように、日本の洋上風力のコストと経済性は、技術だけでなく、立地条件・制度・インフラ制約の重なりによって決まります。最後にまとめとして、DeepWindの視点から、日本市場で投資判断・事業設計を行ううえでのポイントを整理します。

まとめ(DeepWind視点での総括)

本記事では、洋上風力のコスト構造(CAPEX・OPEX)から出発し、LCOEの有効性と限界、着床式と浮体式のコスト差、制度・オークション設計の影響、そして促進区域におけるIRR分布までを横断的に整理してきました。

日本の洋上風力を評価するうえで重要なのは、「海外と比べて高い」という印象論ではなく、コストが高く見える構造を分解し、どこが分岐点になるのかを理解することです。特に日本市場では、設備単価よりも、港湾・施工条件、系統制約、制度設計、金融環境といった前提条件が、事業性を直接規定します。

ここから導かれる示唆はシンプルです。日本の洋上風力では、LCOEの低さそのものよりも、失敗確率を下げられるかどうかが投資の成否を分けます。スケジュール遅延、想定外コスト、系統制約、制度変更といったリスクが顕在化したときに、キャッシュフローが耐えられる設計になっているかが本質です。

投資家・事業者の視点では、少なくとも以下の3点を評価の中心に置くべきです。

- 発電量の上限(風況):風況は後から改善できない前提であり、IRRの天井を決める

- 実装条件(港湾・施工・系統)の制約:CAPEX・OPEXだけでなく、遅延と金融負担に直結する

- 制度・リスク配分の整合:価格競争だけでなく、事業継続性を担保できる設計になっているか

そして、日本市場の現実解は、着床式か浮体式かという二択ではありません。着床式で導入量を積み上げつつ、浮体式を成立させるための標準化・量産・港湾整備の条件を並行して整える――このように、市場全体をポートフォリオとして設計する視点が求められます。

DeepWindとしては、日本の洋上風力を「高コストな電源」として固定的に捉えるのではなく、どの前提を整えれば、どのレンジまで成立性が改善するのかを継続的に可視化していきたいと考えています。促進区域のコスト・IRR分析や、制度改正のレビュー、浮体式の標準化動向といった個別テーマは、そのための具体的なレンズです。

👉 関連記事(深掘り)

日本の洋上風力発電のコストと経済性

浮体式洋上風力のコスト構造とLCOE

日本の洋上風力「促進区域」12エリア徹底コスト分析

日本の洋上風力オークション制度(2025年版)

洋上風力ラウンド1撤退問題:制度設計の何が問われたのか

本Pillar記事が、日本の洋上風力に関わる投資家・事業者・政策関係者が共通の前提で議論するための基礎フレームとなれば幸いです。

CAPEXとは?

CAPEX(資本的支出)は、洋上風力発電の建設に必要な初期投資を指します。風車、基礎、送電設備、建設工事などが含まれ、一度に大きな費用が発生します。

OPEXとは?

OPEX(運営費用)は、運転開始後に毎年かかる維持管理費用です。保守点検、保険料、港湾利用料などが含まれ、長期的なコスト構造に大きく影響します。

LCOEとは?

LCOE(均等化発電原価)は、発電事業のライフサイクル全体での総コストを発電量で割った値です。CAPEXとOPEXを含め、再エネの競争力や経済性を比較する基準として使われます。

📘 DeepWind Premium Report

- 🔍市場動向・分析 – 日本の洋上風力市場の最新動向と注目トピックをわかりやすく解説

- 🏛️政策・規制 – 法制度、促進区域、入札制度など、日本の政策枠組みを詳しく解説

- 🌊プロジェクト – 日本国内の洋上風力プロジェクト事例をエリア別に紹介

- 🛠️テクノロジー&イノベーション – 日本で導入が進む最新の洋上風力技術とその開発動向を紹介

- 💡コスト分析 – 洋上風力のLCOEやコスト構造を日本の実情に基づいて詳しく解説