作成日:2026年2月14日|更新日:2026年6月20日

日本の洋上風力発電コスト内訳は、欧州の成熟市場と比べて高い水準にあります。投資判断や制度議論を行ううえでは、コストを「総額」で見るのではなく、CAPEX(初期投資)・OPEX(運転維持費)・送電/系統接続といった要素に分解して捉えることが重要です。

本記事では、CAPEX・OPEX・送電/系統接続コスト・LCOEの構造を整理し、日本でコストが高止まりしやすい背景(海象・サプライチェーン・港湾・系統)を“軽量に”まとめます。あわせて、NEDO(2024)試算とJWPA(2025)調査の乖離、他再エネ・海外比較も通じて、コストの全体像を掴める構成にしています。

本記事では特定の視点からコストを掘り下げますが、洋上風力全体のコスト構造や経済性を包括的に理解したい方は、以下のまとめ記事をご覧ください:

👉 洋上風力のコスト構造と経済性の全体像

1. 洋上風力発電のコスト内訳(コスト全体像)

日本の洋上風力コストは、主にCAPEX(初期投資)とOPEX(運転維持費)、そして系統接続・送電関連(海底ケーブル、陸上変電所、連系設備等)で構成されます。特に日本では、施工能力・港湾・系統条件の制約により、CAPEXが重くなりやすい点が特徴です。

本記事では、①CAPEX内訳、②OPEX内訳、③系統接続がCAPEXを押し上げる構造、④LCOE見通し、⑤他再エネ・海外比較の順に整理します。

2. 初期投資(CAPEX)

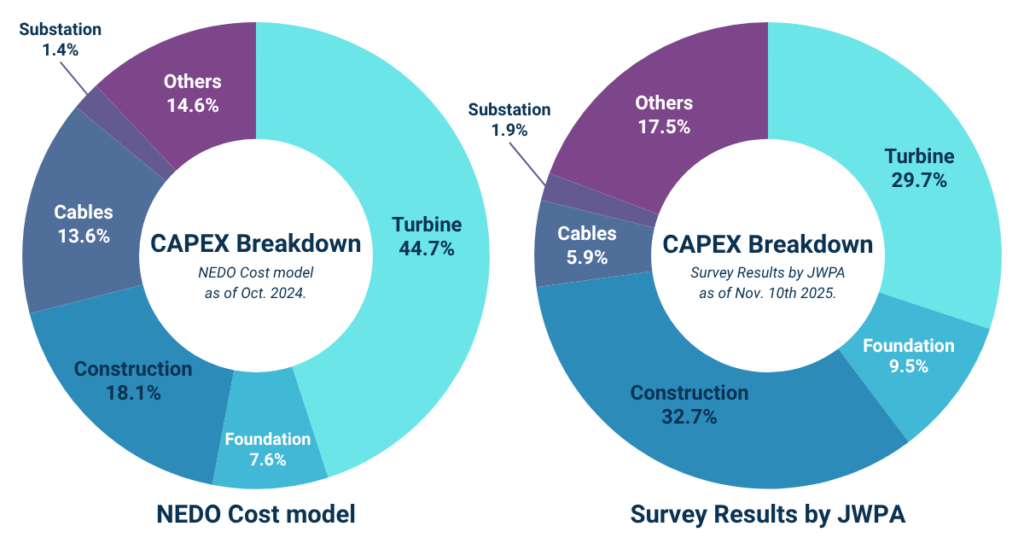

初期費用(CAPEX)の内訳

日本の洋上風力は、風車本体、基礎、海底ケーブル、洋上変電設備、施工といった要素で構成され、2025年11月にJWPAが発表した事業者のアンケート結果によると、1kWあたり約90万円と欧州の2倍近い水準です。

一般的な初期費用(CAPEX)の内訳は以下の通りです。(例:モノパイル基礎)※2025年11月時点

- 風車:30%

- 基礎:10%

- 施工:33%

- ケーブル類:6%

- 変電設備:2%

- その他:19%

最も普及しているモノパイル基礎では、施工費の割合が約33%と最も大きく、次に風車調達費約30%が続きます。

日本の初期費用(CAPEX)が海外と比較し高い理由は一般的に以下の要因があると言われています。

- 高コスト要因

- 台風・高波対策など海象条件の苛酷さ

- 風車や大型工船、部材等の国内調達不足による輸入依存

- 小規模案件が多くスケールメリットが出しづらい

NEDO(2024)試算とJWPA(2025)調査の乖離

近年の公開データを見ると、日本の洋上風力CAPEXについて、NEDOの試算(2024年)と、JWPAによる事業者アンケート(2025年11月)の間に乖離が見られます。一般に、前者は産業立ち上げと学習効果を織り込んだ“中長期の想定”に近く、後者は進行中案件に近い“足元の実感値”を反映しやすい性質があります。

乖離の主な要因としては、次のような外生要因・構造要因が重なった可能性があります。

- 資材価格の上昇(鋼材・海洋工事関連)

- 人件費・工船費の上昇(国内施工能力の制約)

- 為替(円安による輸入機器・部材コストの押し上げ)

- グローバルな供給制約(工船・主要部材のボトルネック)

今後、コスト低減を議論する際は、単一のCAPEX値を“正解”とみなすのではなく、前提(為替・調達・施工能力・案件条件)によって振れ得ることを踏まえて読み解く必要があります。

3. 運転維持費(OPEX)

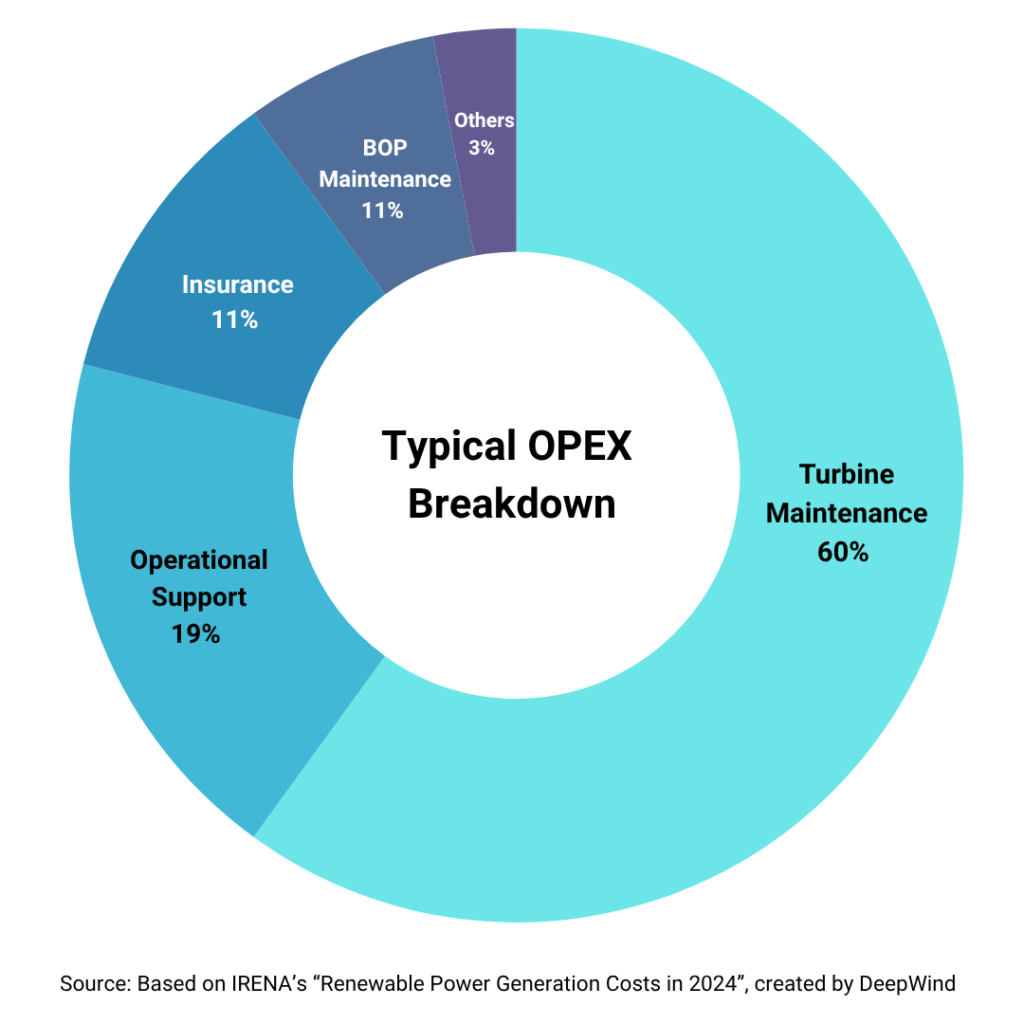

O&Mコスト(OPEX)の内訳

- タービンのメンテナンス:約60%(最も大きな割合を占める)

- 運用サポート:約19%(2番目に大きなコスト)

- 保険費用:約11%

- BoP(バランスオブプラント)メンテナンス:約7%(海洋運用、人件費、スペアパーツ、消耗品、プロアクティブおよびリアクティブO&M、洋上変電所のO&Mを含む)

- その他:約3%(風力発電所の運用に関連する偶発事象や費用) Wood Mackenzie, 2024cより

浮体式の課題

浮体式洋上風力では更にメンテナンスが難しく、O&M費用がより割高になる傾向があります。

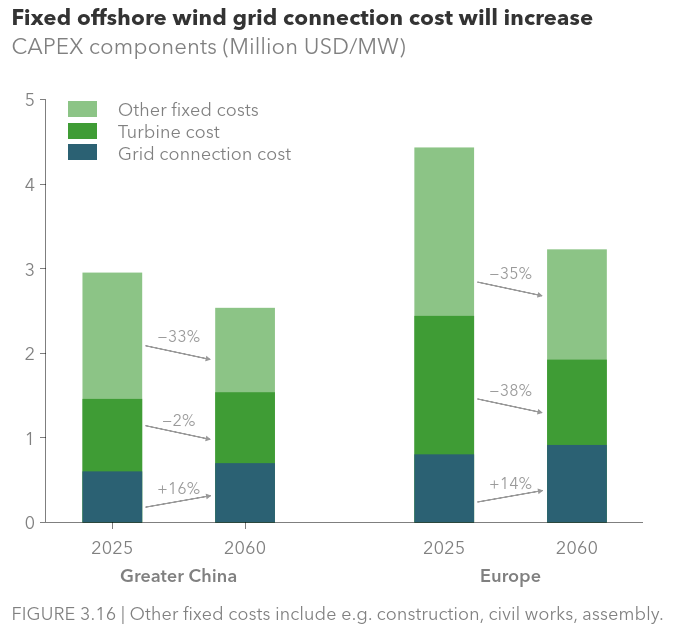

4. 系統接続・送電はCAPEXを押し上げる要因

系統接続・送電関連(海底送電・陸上変電所・連系設備、場合によっては広域系統増強)は、会計上も実務上も“初期投資(CAPEX)を重くする要素”として位置づけられます。本章では、なぜ日本ではこの比重が大きくなりやすいのかを整理します。

- 海底送電ケーブルと陸上系統増強

風力資源の豊富な北海道・東北から大消費地への送電には、HVDC(高圧直流送電)網の整備が鍵。長距離でも損失を抑えられる一方、整備費用は巨額であり、電力系統利用料や消費者料金に影響します。 - 制度設計の違い

欧州では系統事業者が敷設・負担する場合が多いのに対し、日本は事業者が一括して整備し、系統事業者へ売却する方式を採用しています。 - 遠方への設置

日本では浮体式洋上風力の設置可能範囲がEEZまで拡大されたこともあり、今後の洋上風力はより遠方へ設置(離岸距離が増える)されることが予想されます。

DNVのEnergy Transition Outlook 2025 では、風力発電所の設置場所が遠方になるにつれて、系統接続コストは2060年までに上昇する見込みであるとされています。

5. 発電単価(LCOE)の現状と見通し

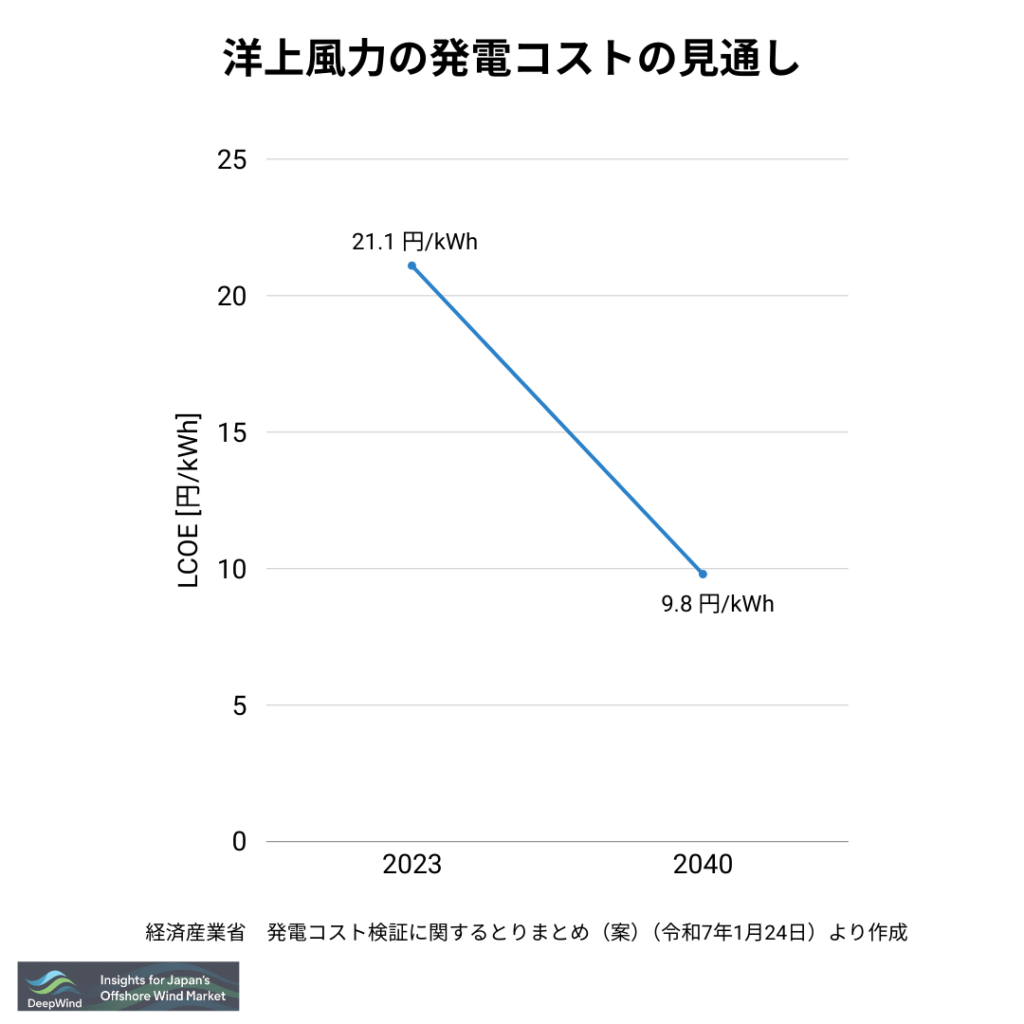

経済産業省の発電コスト検証に関するとりまとめ(案)(令和7年1月24日発行)では、洋上風力(着床式)の発電コスト(LCOE)の見通しが以下の通り示されています。

- 2023年モデル:約21.1 円/kWh (政策経費なし)

- 2040年試算:約9.5 – 10.1 円/kWh(政策経費なし)

- 期待される主な低減要素:

- タービン大型化(13 MW→15/18 MW級)

- 設備利用率の向上(30%→40%)

- 量産効果とサプライチェーン成熟

なお、全国の促進区域ごとの風況・水深・港湾距離・系統距離を前提に、DeepWind独自モデルでLCOEおよびIRRを相対比較した分析も公開しています。単なる全国平均ではなく、案件ごとの事業性ポジションを俯瞰したい方はこちらをご参照ください。

6. 他の再生可能エネルギーとの比較

経済産業省の発電コスト検証に関するとりまとめ(案)(令和7年1月24日発行)では、他再エネ電源の発電コスト(LCOE)の見通しについても以下の通り示されています。

| 再エネ種別 | 2023年LCOE(補助除く) | 2040年見通し |

|---|---|---|

| 洋上風力 | 21.1 円/kWh | 9.5 – 10.1 円/kWh |

| 陸上風力 | 12.1 円/kWh | 10.1 – 11.6 円/kWh |

| 太陽光(事業用) | 10.0 円/kWh | 6.6 – 8.4 円/kWh |

- 太陽光(事業用)は既に10 円台、陸上風力は12 円台と、洋上風力より低コスト。

- ただし、出力変動や立地制約、系統安定化コストの要件は再エネ種別で異なる。

7. なぜ日本の洋上風力は高いのか?

日本の洋上風力発電コストが欧州より高い背景は、単一の要因ではなく、地理条件・産業構造・市場規模といった複合的な要素が重なっています。

① 海象・自然条件の厳しさ

台風・高波・地震リスクへの対応により、設計強度や基礎重量が増加し、材料使用量や施工難易度が高まります。

② 国内サプライチェーンの未成熟

大型風車や専用施工船の多くを海外に依存しており、為替変動や国際需給の影響を受けやすい構造です。

③ 施工能力と案件規模

欧州と比べ年間導入量がまだ小さく、スケールメリットが十分に発揮されていません。

④ 系統・港湾インフラの制約

港湾改修や広域系統増強を伴うケースが多く、事業者が初期投資を負担する日本の制度設計も、CAPEXを押し上げる要因となっています。

これらの要因が重なり、日本の洋上風力は現時点で欧州より高コスト構造となっています。ただし、市場拡大とサプライチェーン整備が進めば、中長期的な収れん可能性はあります。

つまり、日本の洋上風力コストの高さは「技術的に未熟だから」ではなく、地理条件・制度設計・市場規模という構造的要因に起因しています。この構造が変わるかどうかが、今後のコスト収れんを左右します。

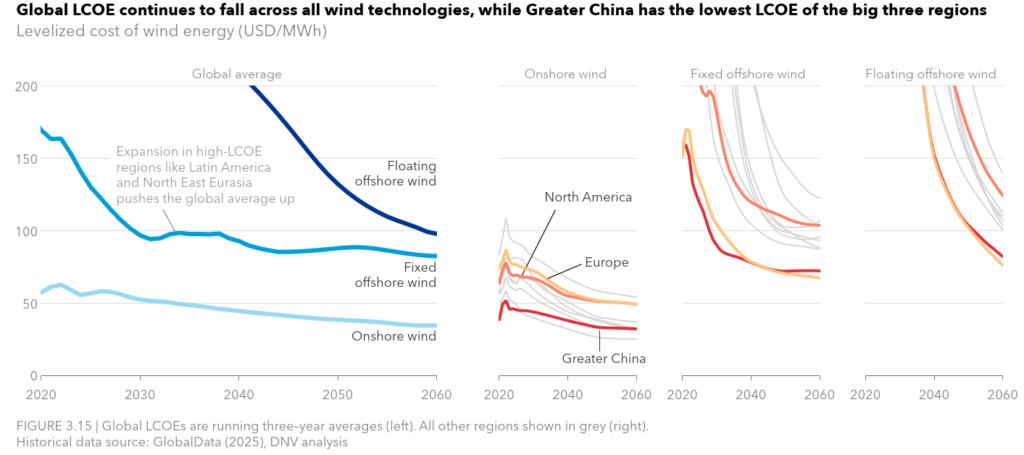

8. 海外主要国とのコストギャップ

地域別に見ると、中国本土では、陸上風力のLCOEが欧州および北米よりも大幅に低い水準にあります。これは、過剰生産能力と激しい国内競争によりタービン価格が実勢よりも過小評価されていることが主因であり、このような低価格は長期的には持続不可能と見られます。また、中国本土では成熟したサプライチェーンと低い土地・労働コストもLCOEの低さに寄与しています。

欧州の固定式洋上風力のLCOEは、2030年代後半に中国と同等レベルに到達し、その後2060年に向けてさらに低下していくと予測されます。浮体式洋上風力も同様の傾向を示しますが、より緩やかなペースと見込まれます。

一方、北米では政策上の対立や開発停止などの短期的措置が長期的コスト上昇を招くため、LCOEは他地域に比べて高止まりする見通しです。(DNV, Energy Transition Outlook 2025レポートより)

上記のグラフから、2023年と2040年のヨーロッパのLCOEを読み取り日本のLCOEを比較してみると、2023年時点では、日本のLCOEはヨーロッパの約2倍となり大きな開きはありますが、2040年では9円/kWh台と同等レベルまで低減させる見通しであることがわかります。

| 地域 | 2023年 | 2040年見通し |

|---|---|---|

| ヨーロッパ | 約75 USD/MWh = 約11.3 円/kWh | 約60 USD/MWh = 約9 円/kWh |

| 日本 | 約20~23円/kWh | 9.5 – 10.1 円/kWh |

9. 政策目標と今後の展望

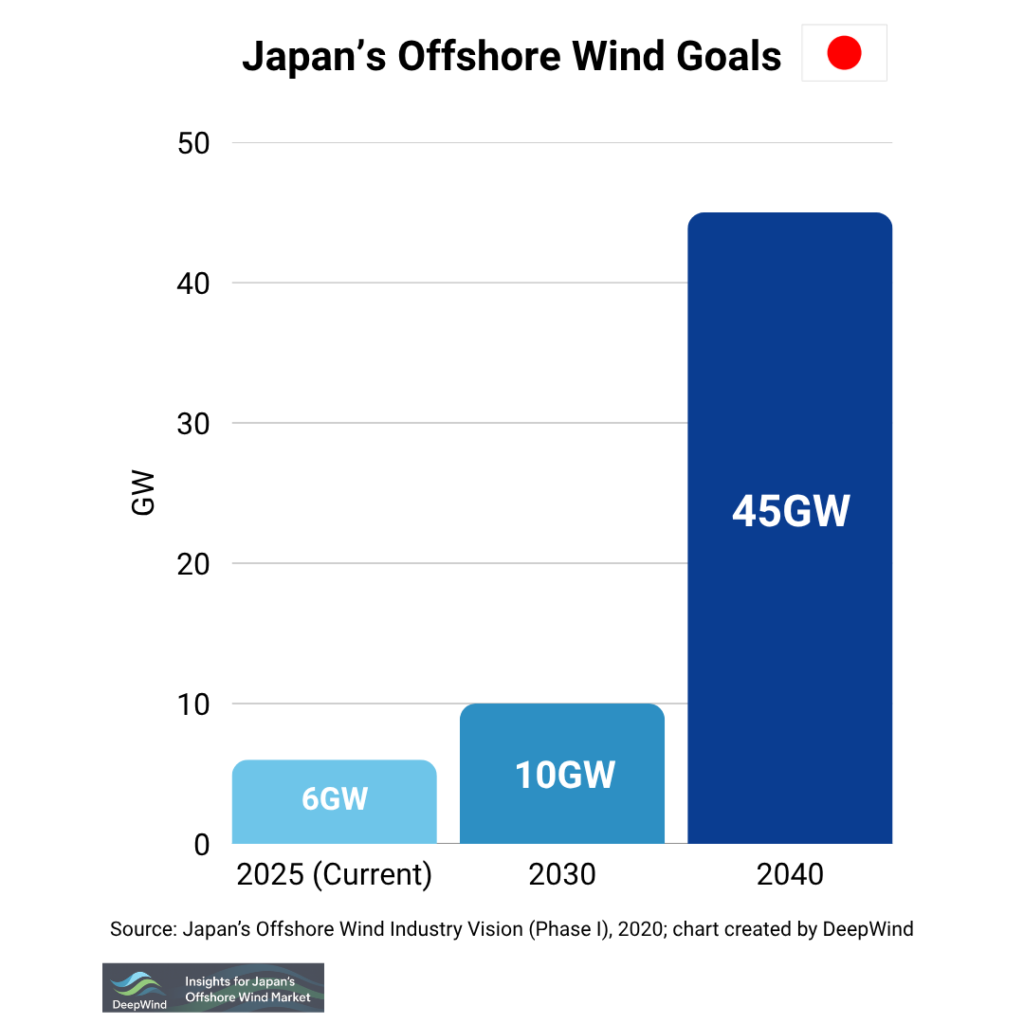

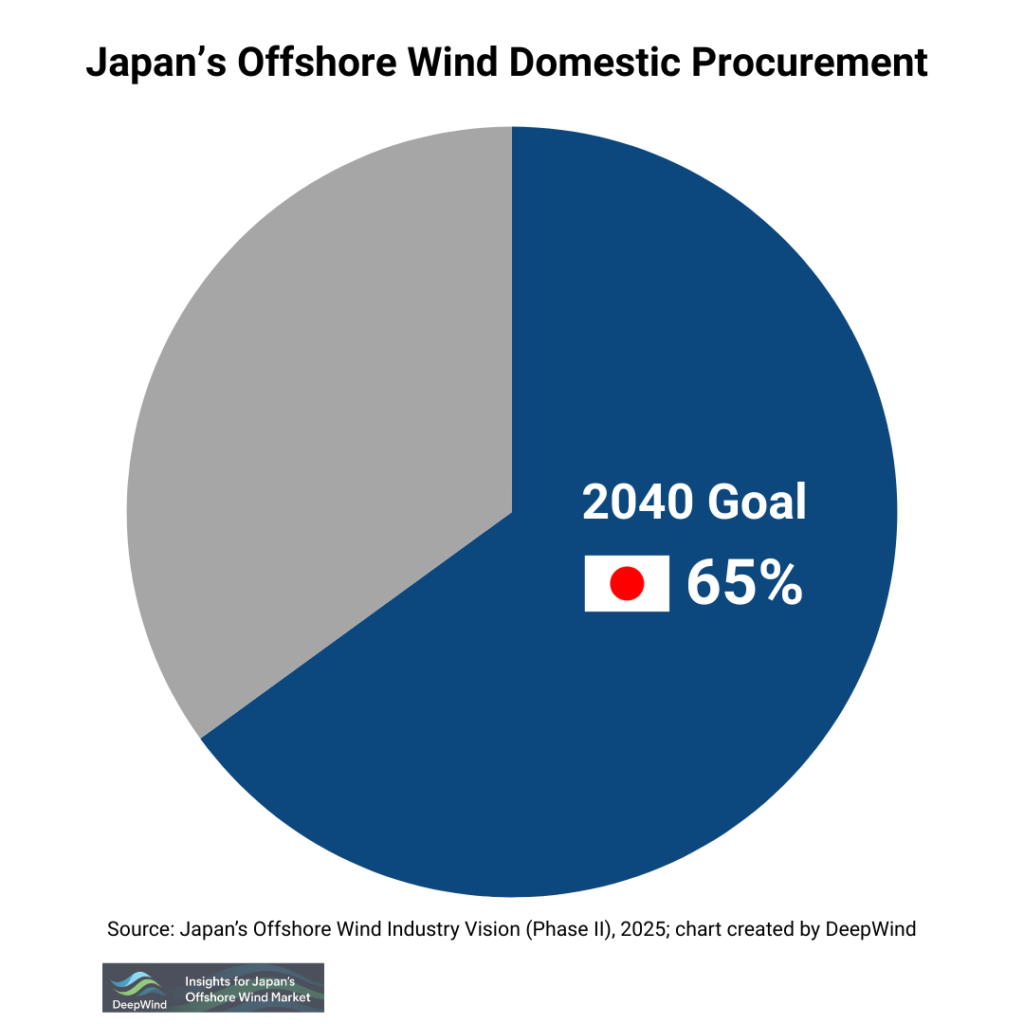

政府は2020年12月15日の洋上風力産業ビジョン(第1次)の中で2030年までに累計10 GW、2040年45 GWの目標を掲げました。また、2025年8月8日の洋上風力産業ビジョン(第2次)[浮体式洋上風力等に関する産業戦略]の中で、2024年までに15GW以上の浮体式洋上風力の案件を形成するとともに、2040年までの国内調達比率を65%以上とすることを産業界の目標に定めました。

この目標達成に向けて、風車主要製品の国内製造拠点の形成や、港湾または系統面の整備、政府による財政支援など、技術・制度両面の低減策を同時推進させる必要がありそうです。

まとめ:日本の洋上風力コストをどう評価すべきか

日本の洋上風力コストは、CAPEX(施工・風車調達・系統接続)とOPEX(海洋アクセス制約)により、現時点では高止まりしやすい構造があります。一方で、タービン大型化、量産効果、サプライチェーン整備、港湾・系統の計画的投資が進めば、中長期でコスト低減余地があることも確かです。

ただし、欧州とのギャップが自動的に埋まるわけではありません。コストの収れんは、国内調達比率の実現度、施工能力(工船・人材)、系統・港湾整備の進捗、そして為替や資材価格といった複数の条件に左右されます。制度目標だけでなく、実行条件をセットで見ることが、投資判断の精度を上げるポイントになります。

本記事では特定の視点からコストを掘り下げましたが、洋上風力全体のコスト構造や経済性を包括的に理解したい方は、こちらのまとめ記事もぜひご覧ください:

🌊 洋上風力のコスト構造と経済性の全体像

もっと深く知りたい方へ:DeepWindの注目カテゴリーをチェック!

- 🔍市場動向・分析 – 日本の洋上風力市場の最新動向と注目トピックをわかりやすく解説

- 🏛️政策・規制 – 法制度、促進区域、入札制度など、日本の政策枠組みを詳しく解説

- 🌊プロジェクト – 日本国内の洋上風力プロジェクト事例をエリア別に紹介

- 🛠️テクノロジー&イノベーション – 日本で導入が進む最新の洋上風力技術とその開発動向を紹介

- 💡コスト分析 – 洋上風力のLCOEやコスト構造を日本の実情に基づいて詳しく解説