日本のエネルギー政策の中心に、いま新たに「長期脱炭素電源オークション(LTDA)」が据えられつつあります。脱炭素電源の建設には数百億〜数千億円規模の初期投資が必要ですが、電力市場の価格変動は激しく、従来制度のFITやFIPだけでは投資の確実性が十分とは言えません。

こうした課題を踏まえ、政府は固定費(CAPEX+固定的OPEX)を20年間で確実に回収できる新制度として、長期脱炭素電源オークションを導入しました。本記事では、最新の公表資料にもとづき、制度の仕組み、対象電源、洋上風力ラウンドへの適用、発電事業者・需要家への影響、PPAとの関係までを総合的に整理します。

参考資料

・長期脱炭素電源オークション 2025年6月23日 資源エネルギー庁

・長期脱炭素電源オークションの概要について 2025年7月 電力広域的運営推進機関

本記事では個別テーマを取り上げますが、日本の洋上風力政策・制度の全体像を俯瞰したい方は、以下の総まとめ記事もあわせてご覧ください:

👉 日本の洋上風力政策・規制の全体像:制度設計・法律・支援策の徹底解説

1. 長期脱炭素電源オークションとは ― “固定費回収” を軸にした新制度

長期脱炭素電源オークションは、その名の通り「電源の脱炭素化」と「長期投資の確実性」を両立させるための仕組みです。

制度の最も大きな特徴は、発電量(kWh)ではなく、設備容量(kW)に対して報酬が支払われる点にあります。落札により決まる「容量収入(円/kW/年)」が20年間にわたり支払われ、これにより設備の建設費や固定的な運転維持費を回収できるよう設計されています。

政府資料では、この制度の本質を「固定費水準の容量収入を確実に得られる仕組み」と説明しており、従来制度にはなかった“銀行性の高さ”(容量収入により、投資回収の確度が高まるため、金融機関にとっても融資判断がしやすい構造になる。)が大きな特徴です。

2. FITやFIPとの違い ― 報酬構造が根本的に異なる

FITやFIPは、発電量(kWh)に応じて収入を得る制度でした。一方、長期脱炭素電源オークションは、設備容量(kW)に対して固定収入を得る制度です。

| 制度 | 収入の基準 | 市場リスク | 制度目的 |

|---|---|---|---|

| FIT | kWh | なし | 再エネ導入の初期拡大 |

| FIP | kWh + プレミアム | 一部あり | 再エネの市場統合 |

| 長期脱炭素電源オークション(LTDA) | kW(容量価値) | あり (LTDAの仕組みにより、上振れ・下振れの影響は少ない) | 脱炭素電源投資の長期安定化 |

LTDAは「供給力(Capacity)」の価値に対して支払われるため、投資リスクは大幅に低下します。一方で、市場でのUpsideは制限されます(後述)。

3. 市場収入は約9割が還付 ― “アップサイドを抑える代わりに固定費を保証”

制度の特徴としてもう1つ重要なのは、市場で得られる収入の約9割を国に還付する仕組みです。

対象は以下です:

- 卸電力市場(JEPX)の収入

- ΔkW取引収入

- 非化石価値取引による収入

- PPAによる売電額のうち、市場価格相当分

事業者の手元に残るのは、市場収入の1割程度に過ぎません。その代わり、容量収入という形で「固定費回収」が確実に保証される。これがLTDAの根本思想です。

4. 洋上風力への適用は“第2・第3ラウンドのみ” ― 期間限定の特例措置

今回の最新資料が明確にしている点として、洋上風力の取り扱いがあります。

- 第1ラウンド:対象外

- 第2・第3ラウンド:限定的に参加を認める(黎明期の特例)

- 第4ラウンド以降:原則としてLTDA参加を想定しない

これは、シリーズ型公募(いわゆるラウンド制度)とLTDAを併存させると、事業者の取る戦略が不自然になるため、制度の役割分担を明確化する目的があります。

洋上風力事業が直面している世界的なコスト高騰や金利上昇を踏まえると、Round2/3の事業完遂を支援する“救済的な役割”も持つ制度といえます。

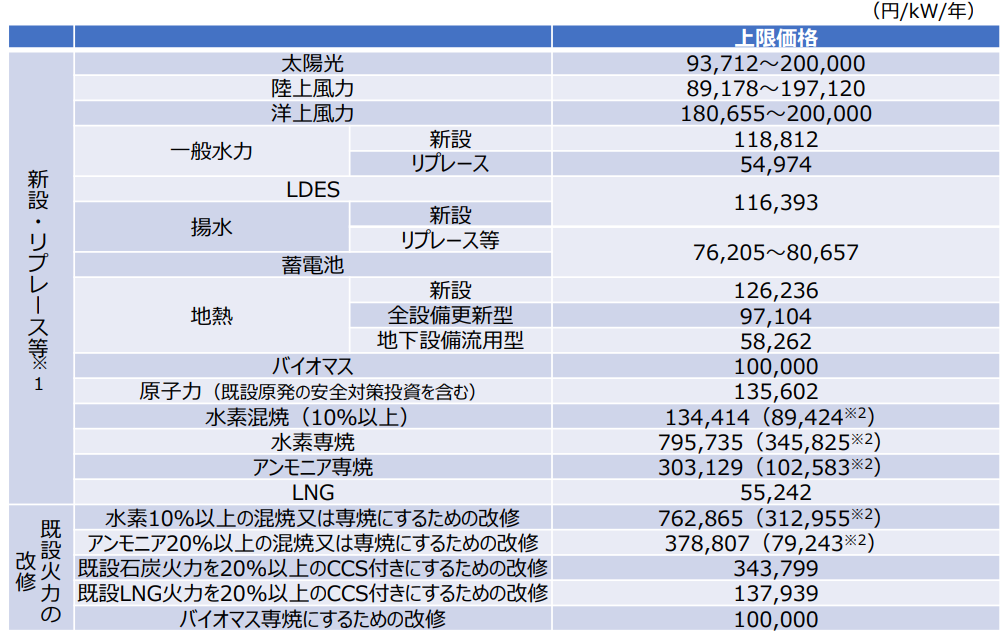

5. 上限価格 ― 洋上風力は最大20万円/kW/年

経産省の最新資料では、電源ごとに「上限価格」が設定されています。洋上風力は以下の通りです。

- 上限価格:180,655〜200,000円/kW/年

あくまで「制度上の上限」であり、実際の落札価格とは異なります。洋上風力事業者が必要とする実質的な単価は、後述のケーススタディで示す通り、上限の半分程度です。

6. 設備利用率要求は「正式に要件化」へ

最新資料では、次のように明確に書かれています。

「電源種別に応じた年間設備利用率を達成すること」

ただし、洋上風力については「具体的な水準は今後検討」とされています。

変動電源にとって設備利用率は天候に左右されやすいため、要件化は事業者にとって一定のリスク要因となります。

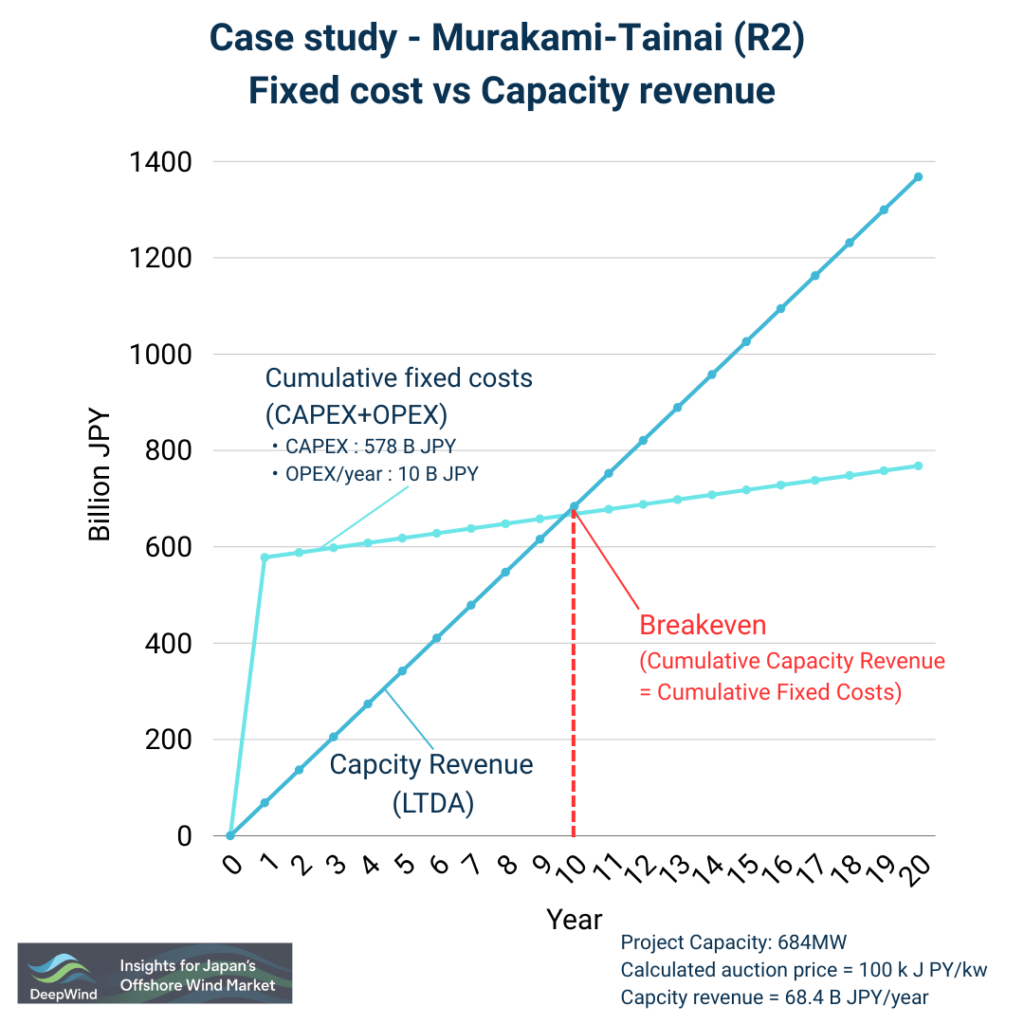

7. ケーススタディ:村上・胎内洋上風力の採算性を見る

① 旧コストモデルでの試算

DeepWindのコストモデルを用いて、Round2の代表的プロジェクトである村上・胎内(684MW)をケーススタディとして分析します。

- CAPEX:5,780億円

- OPEX:100億円/年

- 容量:684MW

- 運転期間:25年

ケース:容量単価を10万円/kW/年で落札する場合

- 落札価格:10万円/kW/年

- 容量収入:684億円/年

- 市場収入:90%還付 → 手残りは1割なので計算には考慮しない

ケーススタディの結果、長期脱炭素電源オークションの落札価格を10万円/kW/年として仮定した場合、約10年で損益分岐点に到達します。容量収入が20年に渡り支払われる場合、「十分に採算ラインを超える」 という結果になります。

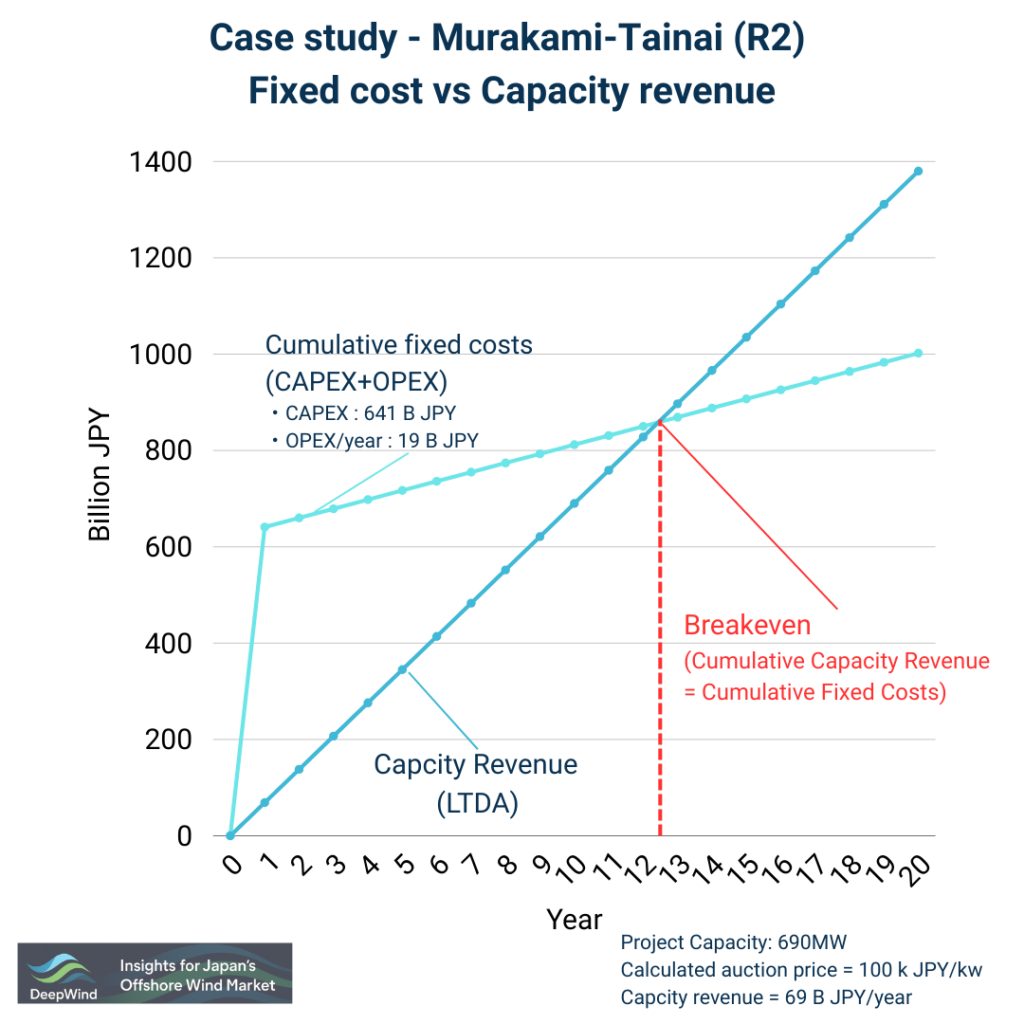

② 最新コストモデルでの試算(2026年1月26日追記)

三井物産や大阪ガスなどは2026年1月20日、新潟県村上市・胎内市沖で進める洋上風力発電計画の見直しを検討していると明らかにしました。世界最大級出力18MWの大型風車の採用を目指していましたが、調達予定だった米重電大手のGEベルノバが製造を取りやめたため、より小型の風車15MWの46基に変更する方針です。

風車構成:15MW x 46基を前提として、DeepWindの最新コストモデル(26年1月時点)をもとに試算を行いました。

- CAPEX:約6,400億円(推定)

- OPEX:約190億円/年(推定)

- 容量:690MW

- 運転期間:30年(推定)

ケース:容量単価を10万円/kW/年で落札する場合

- 落札価格:10万円/kW/年(推定)

- 容量収入:690億円/年

- 市場収入:90%還付 → 手残りは1割なので計算には考慮しない

ケーススタディの結果、長期脱炭素電源オークションの落札価格を10万円/kW/年として仮定した場合、約13年で損益分岐点に到達することが示されました。容量収入が20年に渡り支払われる場合、「十分に採算ラインを超える」 という結果になります。

8. 発電事業者のメリットとデメリット

メリット

- 容量収入により、固定費回収の確度が飛躍的に高まる

- 銀行性が高まり、資金調達が容易に

- 市場価格急騰・暴落の影響をほとんど受けない

- Round2/3の洋上風力では重要な“事業継続の支え”となる

デメリット

- 市場アップサイドがほぼ消える(約90%還付)

- 設備利用率などの要件未達によるペナルティリスク

- PPAを活用した収益改善が難しい(後述)

9. オフテイカー(需要家)にとってのメリット・デメリット

メリット

- 容量収入で固定費が回収済みのため、発電事業者の破綻リスクが小さい

→ コーポレートPPAでの供給安定性が高い - 長期価格の安定性が向上する

デメリット

- 発電側に利益余地が少ないため、PPA条件が硬直的になる可能性

- 追加投資や長期性能改善のインセンティブが弱まり得る

10. コーポレートPPAとの関係:制度的な“矛盾”はあるか?

結論として、矛盾は一部存在すると言えます。

PPAを行う場合、市場価格を上回る部分は「他市場収益」とみなされ、約90%が還付対象になります。つまり、高値のPPAをしても発電事業者の利益にはほとんどならない構造です。

一方で、オフテイカー側にとっては「固定費を容量収入で回収済みの電源」は非常にリスクが低く、長期安定電源としてPPAの相手としては魅力があります。

こちらの記事では、PPAとコーポレートPPAについて、基本概念から契約スキーム、日本における制度や最新事例、今後の課題と展望までを包括的に解説します。

👉 PPAおよびコーポレートPPAとは?日本の再エネ導入を支える電力契約の基本

11. まとめ:LTDAは“投資安定化装置”であり、洋上風力Round2/3の救済制度でもある

長期脱炭素電源オークションは、投資リスクを大幅に低減する制度であり、脱炭素電源の建設を前に進める目的があります。

特に洋上風力では:

- Round2/3のみ特例で参加可能

- 第4ラウンド以降は原則対象外

- 上限価格は20万円だが、実需は10〜12万円程度

- 市場収入は還付されるため、高収益化モデルとは相性が悪い

- ただし、固定費回収が保証されるため、事業継続に大きく寄与

という特徴があります。

結論として、この制度は「投資安定化」を目的とした金融装置であり、洋上風力Round2/3を事業完遂へ導くための“政策的なセーフティネット”であると言えます。

日本の洋上風力を取り巻く制度や法律、支援策の全体像をさらに詳しく知りたい方は、こちらのまとめ記事をご参照ください:

🌊 日本の洋上風力政策・規制の全体像:制度設計・法律・支援策の徹底解説

📘 DeepWind Premium Report