企業の脱炭素が急加速する中、「RE100」は再エネ調達の基準として世界的に存在感を高めています。日本でも製造業から小売・ITまで参加が拡大し、調達方法や要件、追加性(Additionality)、PPAの使い方など、実務レベルでの関心が増しています。

本記事では、RE100の基本情報から、加盟条件、日本企業の状況、達成に向けた調達方法、最新トレンド、そして洋上風力との関係までを包括的に解説します。

いま注目を集めているPPA(電力購入契約)やコーポレートPPAについては、こちらの記事で詳しく解説しています。

👉 PPAおよびコーポレートPPAとは?日本の再エネ導入を支える電力契約の基本

1. RE100とは — 再エネ100%を掲げる国際イニシアティブ

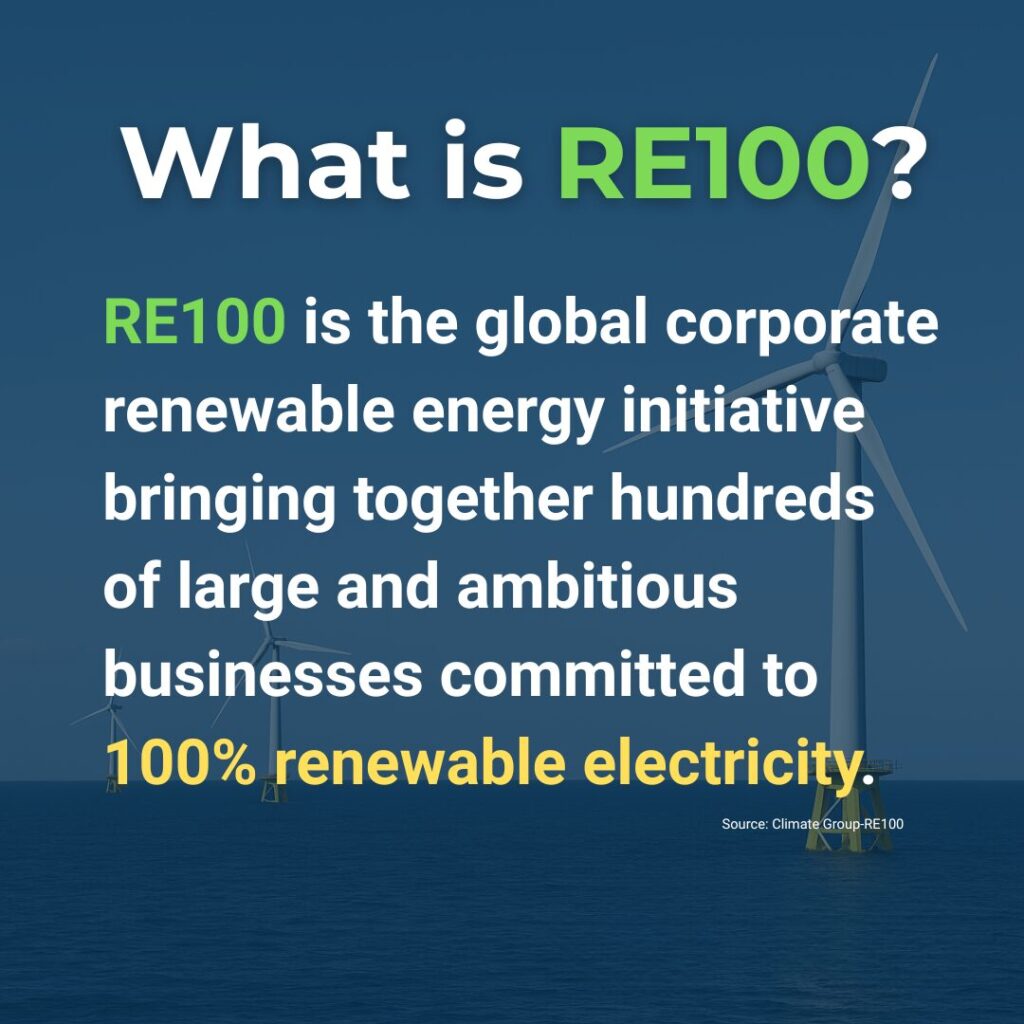

RE100(Renewable Energy 100%)は、企業が「使用電力の100%を再生可能エネルギーで調達する」ことをコミットする国際的取り組みです。The Climate Group と CDP が共同運営し、GoogleやAppleなど世界の大企業が参加しています。

RE100の目的

- 再エネ市場の拡大

- 企業の脱炭素化

- 投資家からのESG評価向上

- 電力調達リスクの低減(長期PPAの活用)

RE100は単なる環境ラベルではなく、企業の電力調達戦略そのものを再構築する枠組みに進化しています。

本節の主なソース

・RE100(The Climate Group)公式サイト

2. RE100の加盟条件(Technical Criteria / Reporting Guidance 2025対応)

RE100に参加する企業は、国際的に統一された技術基準(Technical Criteria)と、2025年版のReporting Guidanceに沿って調達方法やデータの透明性を担保する必要があります。

2024〜2025年のアップデートは特に厳しく、企業は“量”ではなく“質”を重視した再エネ調達が求められるようになりました。

2-1. Technical Criteria(技術要件)2024–2025:主なポイント

RE100が定めるTechnical Criteriaでは、企業が「どのような電源を、どの方法で調達したか」を厳密に管理することが求められています。特に以下の5点が重要です。

① 証書(REC/NFC)の発電年度(Freshness)の厳格化

古い証書はカウントされず、発電年度を明確に示すことが必須になりました。トラッキングIDの開示も求められ、証書利用の透明性が大きく向上しています。

② 追加性(Additionality)の強化

新規の再エネ電源から調達することが強く評価され、PPAやオンサイト発電の重要性が高まっています。一方、大量の証書購入だけで目標達成を図る戦略は評価が下がる方向です。

③ 認められる調達方法の整理

RE100が認める調達方法は以下の通りですが、それぞれの評価は均等ではありません。

- オフサイトPPA(長期契約)

- オンサイト(自家消費型)

- グリーン電力メニュー

- トラッキング付き非化石証書(Jクレなど)

④ 地域整合性(Market Boundary)

証書は同一電力市場内で発行されたものだけが使えるという原則が明確化されました。

例:EU圏外の証書をEUでの消費として扱うことは不可。

⑤ 24/7 CFE(時間一致調達)への布石

義務化はされていないものの、「推奨される方向性」として明記され、時間別データの開示を求められるケースが増えています。

2-2. 2025 RE100 Reporting Guidance(2025年6月更新)の要点

2025年版のReporting Guidanceでは、企業が開示すべき情報が大幅に増えました。これにより、調達の“質”と“透明性”がこれまで以上に厳密に評価されます。

① 年次報告の必須項目の拡大

企業は以下を毎年開示する必要があります。

- 年間総電力消費

- 調達方法別の再エネ量(PPA / オンサイト / 証書)

- 証書の発電年度

- 証書の発行市場(国・地域)

- PPA電源のCOD(運転開始年)

- 追加性の説明(新規電源への貢献度)

② 証書利用の透明性向上

古い証書は達成率にカウントされず、トラッキングIDの開示も求められます。「追加性のない調達」は評価が下がる時代に入りました。

③ Scope2(Market-based)の厳格化

CDP・GHGプロトコルとの整合性が必須となり、特に日本企業は非化石証書を用いる際のScope2処理をより慎重に行う必要があります。

④ 達成率の計算方法の標準化

“認められる再エネ量”を基準に達成率を算定する方式に統一され、調達方法ごとに評価の重みが異なることが明示されました。(PPAが最も強い評価)

⑤ 外部検証(Verification)の推奨

大企業では事実上必須となりつつあり、データの正確性と透明性を第三者が保証する体制が求められています。

本節の主なソース

2-3. 実務への影響(2025年時点のDeepWind分析)

2025年のTechnical CriteriaとReporting Guidanceの改定により、企業の再エネ調達実務には明確な変化が生まれています。

まず、証書依存型の脱炭素モデルは限界を迎えつつあります。

発電年度の古い証書はカウントされず、追加性の低い調達は評価されにくくなったことで、これまで証書中心で構成してきた企業は戦略の見直しを迫られています。今後の中心は確実に PPA(Power Purchase Agreement)へシフトします。

その一方で、PPAの重要性はこれまでになく高まっています。

新規電源を生み出す“追加性”を満たしつつ、長期的なコスト安定性も確保できるため、サステナ戦略と財務戦略の双方でメリットが大きい調達手法として評価が急上昇しています。ESG評価や開示の観点からも「PPAをどれだけ組んでいるか」が企業価値に直結する段階に入りました。

また、データ管理コストの増加も見逃せません。

発電年度、電源の市場、COD(商業運転開始日)、トラッキングIDなど、求められる情報が急増し、特に多拠点を持つ企業ほどデータ整備と統合の負荷が高まっています。

こうした複雑化を受け、電力調達のガバナンス強化は必須のテーマとなりました。調達部門・サステナ部門・財務部門・経営陣が横断的に連携し、再エネ調達を“企業経営の意思決定”として扱う体制が求められています。

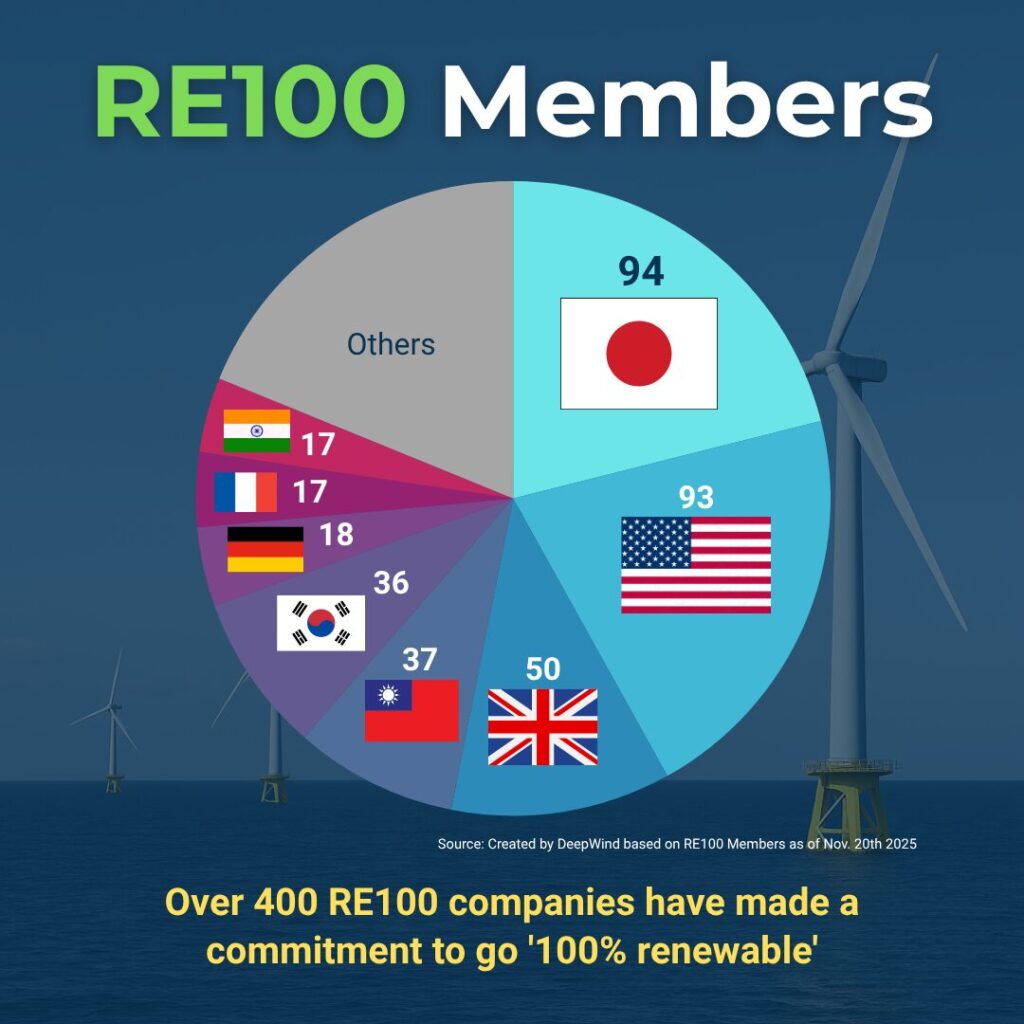

3. 日本企業のRE100参加状況(2025年版)

日本企業のRE100参加はここ数年で大幅に増え、脱炭素を軸とした競争力の源泉として定着しつつあります。

日本市場には次のような特徴があります。

非化石証書市場が発展し、2022年以降はオフサイトPPAが急速に普及。さらにGX政策やFIP制度の導入により、風力や太陽光の新規開発が後押しされ、企業が再エネを調達しやすい環境が整ってきました。一方で、欧米企業を中心とする海外顧客からのサプライチェーン脱炭素要求も強まり、日本企業のRE100参加を後押ししています。

業種別で見ると、製造業はPPAを軸に追加性を重視した調達が進み、小売業はグリーン電力とオンサイト太陽光の組み合わせ、不動産業では建物単位でのRE100対応(いわゆる「RE100ビル」)が動き出しています。

RE100日本企業の一覧 全94社 (2025年11月20日時点)

アシックス / 第一三共 / エーザイ / HOYA / 小野薬品工業 / 大塚ホールディングス /島津製作所 / 日清食品ホールディングス / 味の素グループ / アサヒグループホールディングス / キリンホールディングス / 明治ホールディングス / サッポロホールディングス / 住友林業グループ / ワタミ / ダイビル / 大東建託 / 大和ハウスグループ / エンビプロ・ホールディングス / 安藤ハザマ / ヒューリック / いちご / インフロニア・ホールディングス / 熊谷組 / 三菱地所 / 三井不動産 / 森ビル / 西松建設 / 野村不動産ホールディングス / プライム ライフ テクノロジーズ / 積水化学工業グループ / 積水ハウス / 戸田建設 / 東京建物 / 東急建設 / AESC / アドバンテスト / アルプスアルパイン / アマダ / カシオ計算機 / シチズン時計 / ダイヤモンドエレクトリックホールディングス / DMG森精機 / 富士フイルムホールディングス / フジクラ / 浜松ホトニクス / KOKUSAI ELECTRIC / コニカミノルタ / 村田製作所 / 日本ガイシ / ニコン / 日東電工 / ノーリツ / オカムラ / パナソニックホールディングス / リコー / ローム / セイコーエプソン / シャープ / ソニーグループ / 住友ゴム工業 / TDK / TOTO / ユニ・チャーム / 旭化成ホームズ / 花王 / LIXIL / イオン / アスクル / J.フロント リテイリング / 丸井グループ / 楽天 / セブン&アイ・ホールディングス / 資生堂 / 高島屋 / 東急 / 富士通 / アセットマネジメントOne / ビプロジーグループ / コープさっぽろ / 第一生命保険 / 電通 / 芙蓉総合リース / 日本不動産投資法人 / 城南信用金庫 / KDDI / LY Corporation / NEC / 日本生命保険 / 野村総合研究所 / セコム / ソフトバンク / T&D保険グループ / 東急不動産

4. RE100を達成するための再エネ調達手法

RE100達成のための調達方法は大きく4つに整理できます。

まず、オンサイトPPA(自家消費型)は初期投資ゼロで導入でき、追加性が高い点が魅力です。工場や物流施設など大規模消費地点で特に効果的です。

次に、オフサイトPPAは最も評価が高い調達方法です。長期固定価格によるコスト安定性、追加性の確保、大規模電源との相性のよさなどから、企業の再エネ戦略の“主軸”として位置づけられています。ESG評価の向上にも直結するため、導入する企業が急増しています。

非化石証書(トラッキング付きNFC/Jクレジットなど)は日本固有の選択肢として有効で、手軽さがメリットですが、追加性は低く、2025年以降は発電年度や地域の制約が強化されているため、主に補完的な役割となります。

グリーン電力メニューは導入が最も簡単ですが、その中身が「何の証書で構成されているか」を把握する必要があり、2025年以降は透明性が問われます。

現在考えられる最適ポートフォリオとしては、例えば“オフサイトPPAを軸に、オンサイトと証書で補完、残余をグリーン電力で埋める”という構成です。

5. 洋上風力×RE100 — 日本が向かう“必然の構造”

日本の再エネ供給は構造的に不足しており、RE100に参加する大企業が必要とする電力量をまかなうには、既存の太陽光・バイオマス・陸上風力では規模が足りません。こうした状況のなかで、洋上風力は最も重要な供給源として位置づけられつつあります。

洋上風力は大規模で安定した電源を提供でき、新規開発が基本であるため追加性が高く、20年程度の長期PPAとの相性も非常に良い電源です。LCOEが低下傾向にあること、日本の国土制約が小さいこともあり、RE100×PPA×洋上風力は日本企業の脱炭素戦略の“中心軸”になっていきます。

6. RE100最新トレンド(2024〜2025)

Technical CriteriaとReporting Guidanceの改定により、RE100は“量より質”の調達モデルへ明確に移行しました。電源の新規性、トラッキングの透明性、発電年度や地域整合性など、これまで以上に電源の質が問われるようになっています。

証書依存からの移行も進んでおり、発電年度の制約や追加性評価の観点から、PPA中心の戦略が実質的に必須となってきました。

また、GoogleやMicrosoftが進める24/7 CFE(時間一致型再エネ)の動きが広がり、RE100もこれを推奨する方向へシフトしています。今後は日本でも“時間一致”に関する議論が本格化していくでしょう。

こうした要件を総合的に満たせる電源として、洋上風力が最も適合するという構図が明確になっています。新規性・大規模性・長期供給のいずれにも対応し、追加性の観点でも高評価が期待できます。

まとめ — 日本のRE100は「PPA×洋上風力時代」へ

2024〜2025年の改定により、RE100はより本質的な再エネ調達モデルへと進化しました。証書依存は終焉を迎え、PPA中心への移行が不可避となり、新規性・追加性・透明性が重視される時代に入っています。この流れのなかで、洋上風力は日本企業の脱炭素を支える主要電源として欠かせない存在になると考えられます。

DeepWindでは、今後もコストモデル、PPA市場、洋上風力開発の最新トレンドを追跡し、企業の脱炭素戦略に役立つ情報を提供していきます。

こちらの記事では、PPAとコーポレートPPAについて、基本概念から契約スキーム、日本における制度や最新事例、今後の課題と展望までを包括的に解説します。

👉 PPAおよびコーポレートPPAとは?日本の再エネ導入を支える電力契約の基本

📘 DeepWind Premium Report