はじめに

世界的に脱炭素化の流れが進む中、日本は再生可能エネルギー戦略の柱として洋上風力発電の開発を加速させる重要な局面にあります。一般社団法人日本風力発電協会(JWPA)は、2025年11月10日に、同産業の黎明期から2050年までの成熟に向けた課題とその解決策、今後のロードマップを示す包括的な計画「洋上風力発電事業の産業基盤構築に向けた取組と発電コスト低減の道筋」を発表しました。本記事では、その報告書の主要な取り組みと将来展望を紹介します。

1. 経済的プレッシャーを受ける黎明期の産業

日本における洋上風力発電は、依然として初期段階にあります。近年のインフレや金利上昇といった世界的な経済変動により、プロジェクトコストが高騰し、第1ラウンドのいくつかの海域では事業者が撤退する事態も発生しています。安定した長期的な展望がなければ、さらなる投資は見送られ、現在進行中や検討中の計画も頓挫する恐れがあります。

こうした背景のもと、JWPAは、次のプロジェクトラウンドに向けた安定的かつ魅力ある事業環境の整備が必要不可欠であると訴えています。プロジェクト形成と確実な実行を実現することで、産業全体のエコシステムが発展し、スケールメリットと技術革新によって発電コストの低減が可能になります。

2. 産業基盤構築に向けたビジョン

JWPAの「洋上風力産業ビジョン(第2次)」では、2040年までに国内調達比率65%、4万人の人材育成を目標に掲げています。これを実現するために、以下の3本柱に基づいた戦略が展開されます。

1. サプライチェーンの整備

- ナセル、ブレード、基礎、ケーブルの国内製造体制の構築

- 建設用のSEP船、ケーブル敷設船などの確保と国内建造

- アジア太平洋地域への展開も視野に入れた強靭な供給体制の整備

2. 技術革新の推進

- ブレードの大型化による設備利用率の向上

- 最適配置による風車間の干渉(ウェイク)低減

- ドローンやAIの活用による点検・運用効率の向上

- 製造・施工工程の標準化と効率化

3. 人材育成の強化

- ECOWINDや高専との連携による専門人材の育成

- トレーニング施設の整備や地域・他産業との協業

- 教育プログラムや認証制度の整備による体系的なスキル形成

これらの施策により、国内外での輸出競争力を強化し、将来的な浮体式風力発電の基盤拡大を促進します。

3. 投資と産業発展の好循環の構築

JWPAの戦略の核となるのは「好循環」の形成です。魅力的な市場とプロジェクトを創出することで継続的な投資を呼び込み、それがさらなる供給体制強化とコスト低減へとつながります。

魅力ある市場の創出

- 2030年代半ばからの年間2~3GW規模の着床式プロジェクト形成

- 海域占用期間の延長や公募制度の改善など、事業性向上を促す制度改革

- プロジェクトスケジュールに沿った港湾・系統インフラの整備

産業基盤によるコスト削減

高度な製造技術、物流最適化、専門人材に支えられた産業基盤が、CAPEX(資本費)およびOPEX(運用費)の削減に直結します。

4. コスト削減に向けたロードマップ

JWPAの報告書では、現在と将来のコスト構造に関する詳細な分析が示されています。

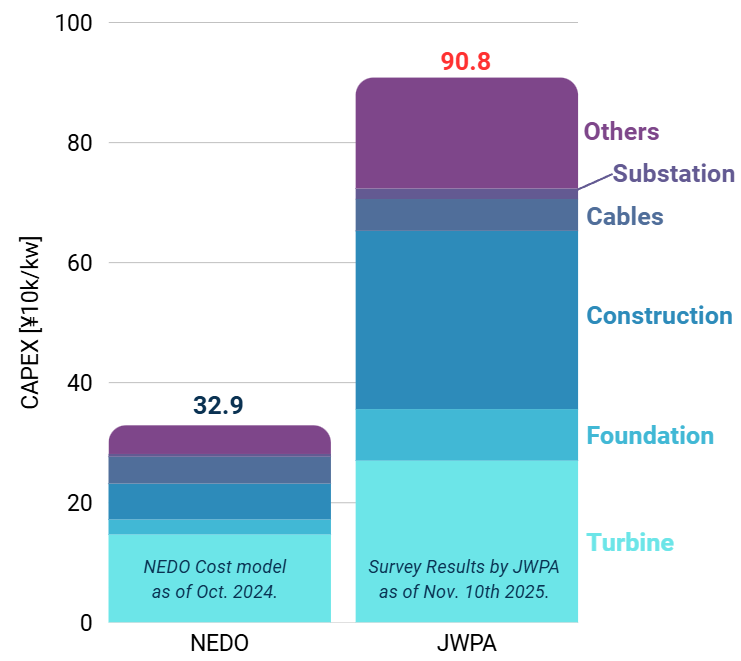

現状のコスト

- モノパイル方式CAPEX:約90万円/kW

- OPEX:約1.23万円/kW/年

- 想定発電コスト:約22.4円/kWh

2045年の目標

- 設備利用率:36.6% → 41% に向上

- CAPEX:60万円/kW、OPEX:0.8万円/kW/年 に削減

- 目標発電コスト:約13.4円/kWh

この目標は、2040年までに30GWのプロジェクト形成を前提とし、学習効果やスケール効果の発現を見込んだものです。

5. 学習効果と革新のドライバー

コスト削減には、スケールアップと技術革新が不可欠です。JWPAは以下の3つを主な推進力としています。

A)量産化の進展

- 各種部材の工場生産によるスケールメリット

- 国内生産による輸送費や為替リスクの軽減

B)経験の蓄積による効率化

- 設備施工や運用における経験による能率向上

- ファイナンスコストや保険料の低減

C)技術開発の加速

- 高能率船舶・設備の導入

- モニタリング技術や故障予知システムの活用

- 軽量で耐久性の高い素材の開発

これらの取り組みにより、2045年までにCAPEX/OPEXの34%削減が見込まれています。

6. さらなるコスト削減への挑戦

JWPAは2045年以降も、以下の追加施策によって更なる削減を目指します。

- 供給体制の成熟:輸出推進、保険料の低減、大規模化によるメリット

- 革新的技術:25MW超の風車、直流送電網、高性能ケーブル等

- 高度人材育成:産学官の連携による専門職人材の継続育成

欧州の事例との比較

報告書では、英国、ドイツ、オランダなどの事例を参考に、10年で50~60%の発電コスト低減を実現した背景として、風車の大型化と成熟したサプライチェーンの重要性が挙げられています。日本でも同様の道筋が実現可能であるとしています。

まとめ

JWPAのロードマップは、政策立案者と産業界双方に対する明確な行動指針です。計画的な市場創出、戦略的なインフラ投資、そして持続的なイノベーションを通じて、日本は洋上風力発電を経済的かつ持続可能なエネルギー源へと成長させることを目指しています。

2045年には補助金なしでも新規電源として投資に値する水準に達し、カーボンニュートラル社会の実現に貢献できると見込まれます。その実現には、継続的な協力と進化が不可欠です。