はじめに

再生可能エネルギーの主力電源化に向けて、日本政府は2030年に洋上風力10GW、2040年には30〜45GWの導入目標を掲げています。2021年には初の大規模入札が行われ、三菱商事・中部電力・丸紅などが落札。しかし2025年、状況は一変しました。世界的インフレ・円安・金利上昇という三重苦が直撃し、巨額の減損損失と事業見直しが相次いでいます。

本稿では、事業者の苦境、制度改革、技術動向、海外との比較を通じて、日本の洋上風力の今と未来を読み解きます。

本記事は、日本の洋上風力市場に関する個別論点を扱う子記事です。政策・投資・コスト・サプライチェーンを含めた全体像から整理したい場合は、まずPillar記事をご覧ください。

👉 日本の洋上風力市場分析(Pillar)

1. 三菱・中部など主要事業者が巨額減損

2024年度末、三菱商事は秋田・千葉の3案件に関して総額522億円の減損損失を計上。中部電力も179億円の評価損を記録しました。両社が2021年に落札したこれらの案件は、当初「競争力ある価格」と評価されましたが、実際には想定を大きく超える建設コストが圧迫。三菱商事の中西社長は記者会見で「ゼロベースで事業方針を再検討する」と明言。撤退の可能性にも言及しています。

さらに、同じく落札候補だったコスモエネルギーは公募辞退と共に約53億円の特別損失を計上。「リスクが過度に高まった」として参入を見送るなど、事業継続自体を断念する動きも出ています。

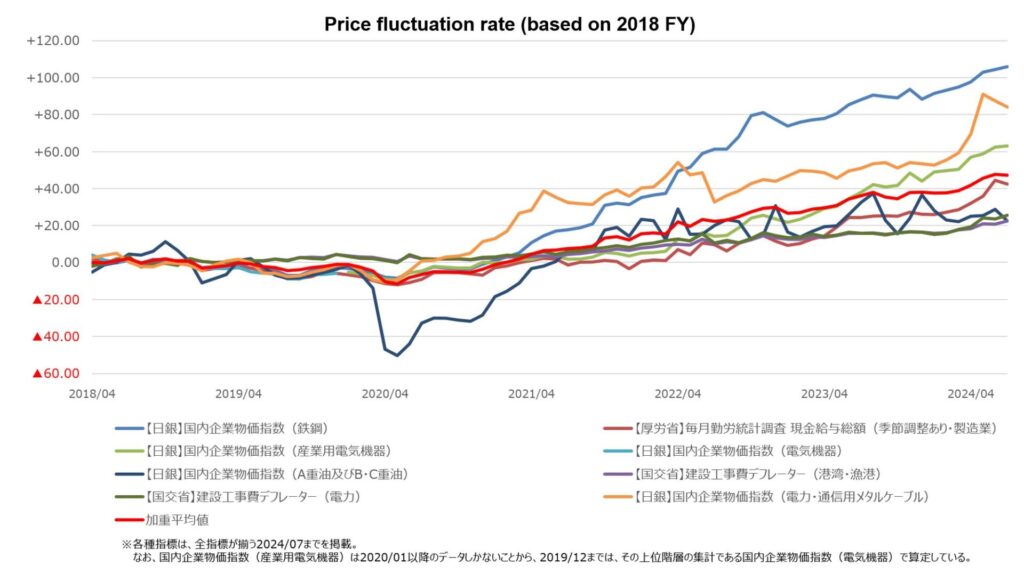

2. 建設コスト上昇と資材調達難が重くのしかかる

風車1基あたりの建設費は、2018年比で40〜50%上昇したとされます。要因は以下の通りです:

- 鉄鋼や銅、樹脂などの資材価格の世界的高騰

- 海外メーカー製風車の為替影響による輸入コスト増

- 人件費、海上作業船などの供給逼迫

特に、15MW級の大型風車やそのブレード・発電機の調達は欧州3社(GE、Vestas、Siemens Gamesa)に集中。日本には国内メーカーが存在せず、価格交渉力が極めて弱いのが実情です。さらに、風車据付船・ケーブル敷設船といった海上施工機材も国内にはごくわずか。2025年時点で自前の施工能力が整っているのは清水建設や五洋建設など一部に限られます。

3. 各社の戦略的対応と方向転換

三菱商事・中部電力は事業見直しを進める一方で、「事業性が確保されれば継続する」として再設計・コスト再評価を進行中。JERA(東京電力と中部電力の合弁)は、英BPとの洋上風力統合事業を通じて世界第4位規模の合弁会社を設立予定。設備投資総額は8,000億円以上。JERAは「事業採算の確保には規模の経済が不可欠」とし、グローバルな供給網構築と資材調達力の強化に舵を切っています。

丸紅は「勢いで拡大した部分は見直すべき」として、価格競争に走りすぎない持続可能な成長戦略に転換。三井物産も「建設費と為替が不確定要素」と認めた上で、パートナーとの長期売電契約(CPPA)などを通じた収益安定化に力を入れています。

4. 制度改革が進む中、信頼できる入札環境へ

2025年1月、経済産業省と国交省は「促進区域制度」の運用指針を大幅に改訂しました。主なポイントは以下の通り:

- リスク対応計画(インフレ・為替)を重視する評価項目を導入

- 主要設備の変更(例:風車メーカーの変更)に柔軟に対応

- 価格評価方法を見直し、過度な安値入札を抑制

- セントラル方式(国による事前海域調査)の導入

さらに、2025年以降の入札からは、「価格調整制度(スライド制)」が導入され、建設中の資材高騰に対して売電価格の1回限りの見直しが可能になります。一方、保証金制度は強化され、落札後に撤退すれば段階的に保証金が没収される仕組みに変わります。

このような改革は、健全な競争と事業継続性の両立を目指すものです。

5. 浮体式、AI、国産供給網…技術革新と構造改革の兆し

2025年4月、北九州市・響灘沖で日本初の商業用バージ型浮体式風車(3MW)が稼働しました。この形式は浅い港湾でも施工可能であり、量産・低コスト化に適した構造。製造・据付・運転まで国内企業主導で行われたことも注目に値します。

また、日鉄エンジニアリングは浮体式の量産体制整備に向け、2030年までに年20〜30基を製造可能な設備を北九州に整備予定。GE・シーメンスとの供給網強化、TDKによる磁石供給開始など、国産化とサプライチェーン強化も進行中です。

さらに、AIを用いたブレード点検や遠隔監視によるO&Mコスト削減技術も導入が進み、稼働率向上と保守の省力化が期待されています。

6. 海外市場との比較と相対的ポジション

欧州勢(Ørsted、RWEなど)もコスト高の影響を受けており、2024年にはØrstedが米国2.2GW案件を中止・2600億円規模の減損を発表。英国でもCFD入札が成立せず、政策の見直しが続いています。

一方、中国は40GW超をすでに導入済み。風車から据付船まで内製し、スピードとコストで圧倒。だが、安全基準や透明性、環境影響評価では課題も多く、日本とはアプローチが異なります。

台湾・韓国は欧州勢を巻き込みつつローカルサプライチェーン形成に成功。日本は制度整備や技術標準、ローカルコンテンツ政策で学ぶ点が多い状況です。

まとめ

2025年、日本の洋上風力業界は「拡大から成熟へ」の転機を迎えています。確かに、巨額の減損やプロジェクト再評価は衝撃的でした。しかしこれは、持続可能な制度と市場構造への進化の過程とも言えます。

今後は、無理な入札ではなく、確実な建設・運転を重視する戦略への転換が求められます。そして、浮体式の国産化、AIによる効率化、制度整備とグローバル連携がそろえば、日本の洋上風力も再び軌道に乗る可能性を秘めています。

DeepWindでは、今後も日本の洋上風力の「課題」と「可能性」を多角的に追いかけていきます。

日本の洋上風力市場は、単一の要因では動いていません。投資、コスト、制度、サプライチェーンといった構造を横断的に整理した全体像は、Pillar記事に集約しています。

👉 日本の洋上風力市場分析(Pillar)

📘 DeepWind Premium Report